2017年5月26日,由bevictor伟德官网資産管理研究中心舉辦的“2017年(春夏)系列學術研讨會”第四期學術活動在bevictor伟德官网會議室910舉行。本次研讨會的主題是“Investment Shocks and Cross-sectional Returns: An Investment-based Approach”。本次研讨會吸引了在校衆多老師和學生的參與和支持。研讨會由bevictor伟德官网教授、中國資産管理研究中心主任張學勇老師主持。

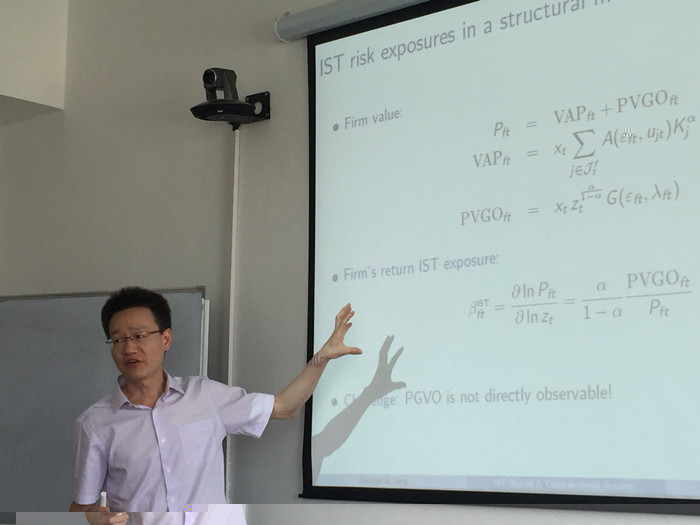

本次研讨會由長江商學院助理教授宋忠智就“投資沖擊對橫截面回報率的影響” 做了專業而精彩的報告。宋忠智教授提出了一個新的基于投資數據衡量技術沖擊(IST)的方法, 這不同于以往的基于變量指标的測量方法。此外,文章用這個新的測量方法研究了IST對股票回報率的影響,并将其應用到賬面市值比(B/M),發現價值型的公司比成長型的公司有更高的IST。最後,文章從實驗數據方面和從結構模型兩個方面,對基于投資和基于變量指标的IST對賬面市值比的影響做了比較。在實驗證據中發現,基于投資的IST衡量的價值型公司有較高的beta,但是基于變量指标衡量的價值型公司有較低的貝塔。在結構模型中發現,基于投資的IST與基于變量指标的IST是等價的。在報告會中,參會老師與演講嘉賓就報告内容展開了熱烈的讨論,使得參會人員受益匪淺。

本次研讨會是bevictor伟德官网中國資産管理研究中心2017年(春秋)系列學術報告的第四期活動,中心希望通過學術研讨會的形式加強學界間的溝通交流,努力打造在中國資産管理市場具有一定影響力的智庫。