2021年6月1日,國務院印發《關于推動公立醫院高質量發展的意見》(以下簡稱《意見》),從國家戰略的角度明确了未來5-10年公立醫院的建設方向和重點。該《意見》闡述了國家對公立醫院發展的六大核心方向:

其中加強技術創新、強化精益運營管理、擴大績效分配等都依賴于醫院成本核算。過去醫院成本核算依賴于實施過程中的主觀判斷、經驗(即作業成本法),不具有客觀性和重複性,結果不方便複制和應用,且存在不穩健等問題。

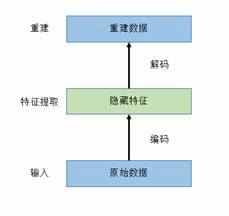

針對此情況,中心成員張甯教授帶領研究團隊(包括中心成員、業界專家以及墨爾本大學等),并充分與國家醫保研究院、清華醫院管理研究院等機構的專家讨論征詢意見,開發出完全基于醫院經營數據的醫院全成本核算的自動化算法和體系,算法基于機器學習和人工智能技術,綜合使用了二次優化和規劃的方案,能夠給出穩健的、具有可遷移、可驗證的項目分攤成本,并基于此構建病種成本。 該成果可以用于醫療機構管理、醫療機構運營、保險公司醫險融合、投資機構等相關方。

【注釋】 醫院成本核算以往的科室成本核算大多以獎金分配為目的,因此成本核算的作用,具有很大的局限性。醫院全成本核算作為一項醫院内部的經濟管理活動,不同于以往醫院自行開展的科室成本核算,其成本概念具有更豐富的内涵,它能準确的反映成本狀況,為醫院的價值補償,醫療付費标準的制訂以及醫院經營決策提供重要依據,同時也可以滿足政府部門宏觀管理的需要,有助于逐步形成社會标準,更好地指導行業管理。全成本核算過程對各級各類科室成本都要核算和反映,但它不是終點,要歸集分配到門診和臨床各相關科室,全成本應體現各類科室成本、項目成本和病種成本的全成本。