作者丨張禮卿 蔡思穎

作者張禮卿系bevictor伟德官网教授、國際金融研究中心主任

作者蔡思穎系bevictor伟德官网博士生

來源丨《中國外彙》2019年第11期

近年來,作為金融開放的重要組成部分,我國資本市場開放的步伐明顯加快。一方面,伴随着市場準入限制的放寬,境外證券服務機構正越來越多地通過合資等方式進入中國資本市場;另一方面,雙向跨境資本流動也在不斷增加,規模逐漸擴大。總體看,資本市場的開放,有助于提升我國金融市場的資源配置效率,但同時也可能顯著擴大市場的波動性。如何趨利避害,在穩步開放的同時有效防範跨境資本流動風險,已成為當前決策部門面臨的重要課題。

中國資本市場的開放進程始于本世紀初。2002年和2006年,國家外彙管理部門先後啟動QFII和QDII制度,即允許合格的境内外機構投資者在一定限額内從事跨境證券投資。由于全球金融危機等原因,在其後的幾年内,資本市場的開放進程相對緩慢。不過,自2011年起,受人民币國際化和“倒逼改革”等因素的驅動,開放進程逐漸加快。主要體現在以下三個層面。

第一,放松對跨境資本流動的限制。近年來,QFII和RQFII的投資額度和獲批機構數量不斷上升。2019年1月,有關部門宣布,将QFII總額度從1500億美元翻倍增至3000億美元。另外,對QFII的交易限制也逐步放寬:2018年6月,取消了每月彙出金額限制以及本金鎖定期的要求,并允許QFII以及RQFII對境内投資進行套期保值操作。據國家外彙管理局的數據,截至今年4月底,獲批QFII的機構達到290家,投資額度合計為1057.96億美元;獲批RQFII的機構達到214家,投資額度合計為6706.72億元人民币。

為了加強内地和香港股票市場的聯系,“滬港通”和“深港通”分别于2014年、2016年啟動。2018年5月,當“滬港通”和“深港通”的日額度擴大了4倍,進一步放寬了兩地資本市場的資金流動限制。截至2019年4月底,北向“滬股通”“深股通”累計金融合計7633.84億元,滬深兩市南向“港股通”累計金額合計7453.42億元。另外,連接上海和倫敦兩地股票市場的“滬倫通”也在籌劃之中,有望近期落地。

銀行間債券市場的對外開放也呈快速發展态勢。據中國外彙交易中心的統計,截至2019年3月末,通過結算代理行模式和“債券通”途徑參與境内銀行間債券市場的境外投資者,分别達到840家和711家(兩種統計有交叉),持有境内銀行間債券市場餘額近1.8萬億元人民币。其中,“債券通”的發展尤為引人注目:日均交易額從推出當年(2017年)10億—20億元,飙升至2019年5月中旬的80億元;境外投資者數量則從兩年前的不足200家升至目前的900家,參與投資的境外機構來自德國、日本、韓國、中國香港和中國澳門等27個國家(地區)。

2018年3月,伴随着中國原油期貨在上海期貨交易所順利挂牌交易,中國的期貨市場也開始引入外國投資者。同年,大連商品交易所的鐵礦石期貨和鄭州商品交易所的PTA期貨宣布引入境外交易者。這些進展,标志着我國期貨市場的對外開放也已經進入試水階段,具有重要意義。

第二,放松證券服務機構的市場準入。2017年年底,中國證監會宣布,将大幅放寬外資入股證券、基金等行業的限制,允許外資持股比例達到51%,并在三年之後徹底取消限制。與此同時,有關部門還将放寬針對外資機構經營範圍、設立形式和牌照數量等方面的限制。這意味着外資有望對合資證券、基金等證券服務機構實現控股,并充分取得國民待遇。2019年4月,根據這一新規,摩根大通證券(中國)有限公司、野村東方國際證券有限公司的設立申請,獲得證監會的核準。

第三,與全球知名的股票和債券指數公司開展合作。2017年6月,全球第一大指數公司MSCI同意将A股納入MSCI 新興市場指數,并于2018年6月生效;2018年9月,富時羅素指數公司宣布将A股納入其全球股票系列指數;同年12月,标普-道瓊斯指數公司也宣布,部分A股将被納入其全球基準指數(“新興市場”部分),并于2019年9月前生效。2019年3月,MSCI又宣布将指數中A股市場的納入因子由5%分三步擴大至20%,以便進一步加大A股在全球指數中的影響力。2019年4月,彭博公司宣布,将部分中國國債和政策性銀行債券納入其彭博巴克萊全球綜合指數。與國際知名指數公司的這些合作,為中國資本市場深度融入國際證券市場以及實現全面持久的開放,創造了條件。

中國資本市場的擴大開放,對于跨境資本流動将會産生直接的影響。其中既存在機遇,又面臨挑戰。

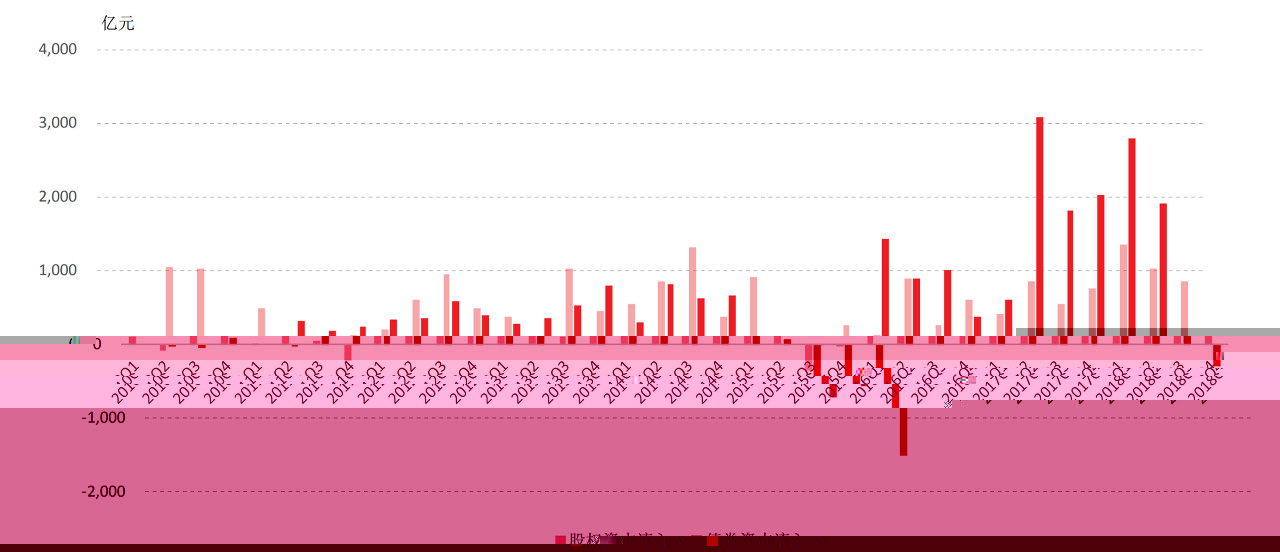

第一,開放有可能導緻更大規模的外國證券資本流入。數據顯示,受RQFII、“滬港通”“深港通”、QDII擴容和“債券通”等措施的推動,過去10年,特别是2016以來,我國從境外流入的證券資本(包括股權和債券)總體呈明顯上升趨勢(見圖1)。根據中國人民銀行的數據,截至2019年4月13日,通過“陸股通”流入中國A股市場的資金累計達7715.8億元人民币。從圖1還可以發現,近兩三年來,通過銀行間債券市場對外開放和“債券通”等方式進入中國市場的外資,已經成為證券資本流入的主體。

圖1 中國資本流入情況(2010Q1—2018Q4)

數據來源:國家外彙管理局

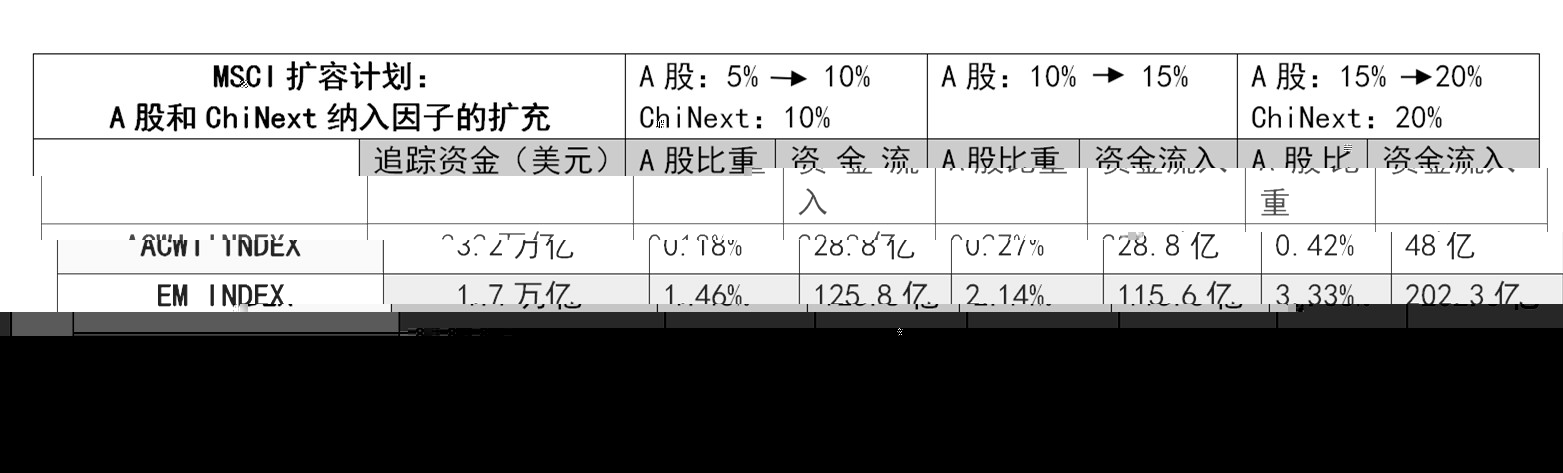

此外,加入MSCI等全球指數後,A股有望迎來更多的增量資金。經初步測算,MSCI擴容計劃全部實現之後,A股市場有望獲得674.5億美元被動型資本注入(見附表)。另據富時羅素測算,到2020年3月,A股納入因子達到25%的目标完成後,預計會有100億美元的被動型資本流向A股市場。需要指出的是,A股被納入MSCI、富時羅素和道瓊斯等國際知名指數,本身就意味着國際投資者對中國資本市場及其開放的信心增強,也意味着更多的價值投資者将出現在中國的資本市場。因此,一般認為,除了這些被動型基金外,未來還可能會有更多的主動型基金流入中國。

附表:預計MSCI擴容計劃引起的被動性資金流入

資料來源:作者根據有關資料測算

需要注意的是,資本市場擴大開放的各項措施,主要是為境外資本流入提供政策和制度環境,至于未來資金流入是否能達到預期的規模,特别是大量主動型國際配置資金是否會跟進流入,則取決于中國經濟增長和金融穩定的前景,以及整體投資環境是否能夠對國際投資者産生足夠的吸引力。

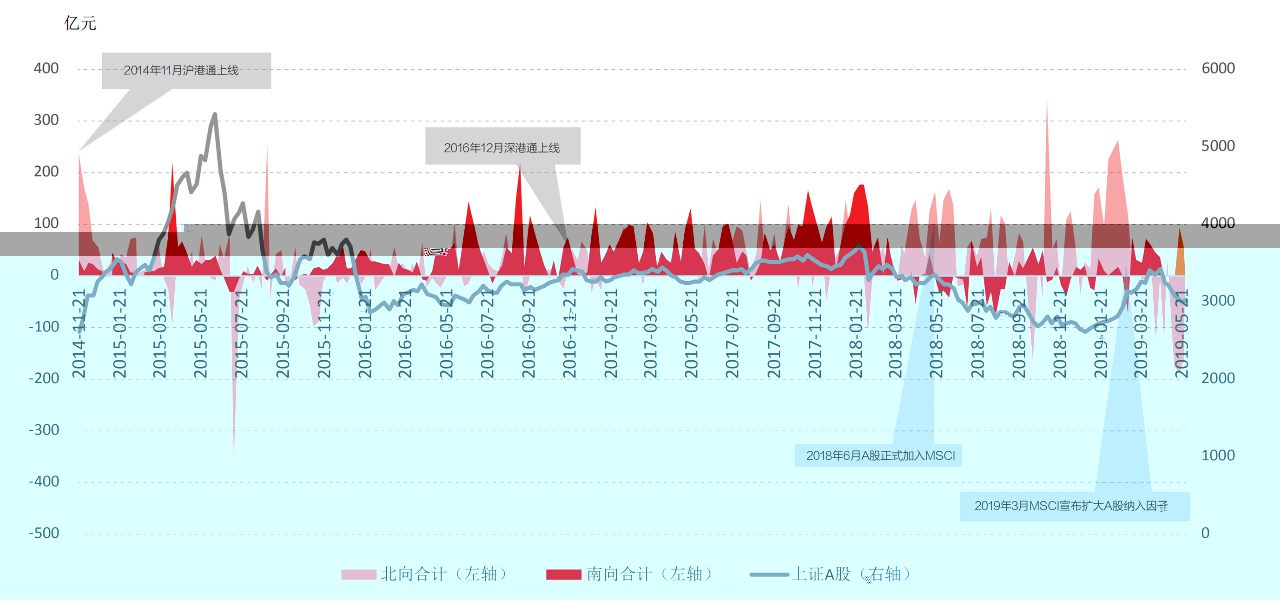

第二,資本市場的擴大開放,将會增大跨境資本流動的波動性。如前所述,自滬深港通啟動以來,從香港流入A股市場的資金有顯著增加。但筆者也注意到,這一開放安排也為境内外資金短時間内撤出A股市場提供了便利。從圖2提供的數據不難看出,通過“陸股通”北向的資金,在2015年7月初、2018年10月以及2019年4月至5月等時段,均發生了集體大量撤出A股市場的行為,而且經常是在短時間内大進大出,波動劇烈。

圖2 滬深港通成交淨買入(按交易方向)

數據來源:Wind數據庫

當然,從近期看,因各種開放措施所引起的跨境資本流動規模還十分有限。相對于兩市60萬億元左右的市值,由QFII、RQFII、滬深港通和債券通引起的跨境資本流動,還不足以直接引起市場的劇烈動蕩。不過,随着資本賬戶可兌換程度的不斷提升,資本市場開放的進一步擴大,跨境資本流動勢必會成為引起A股市場波動的最重要因素之一。

值得一提的是,當中國資本市場深度融入全球資本市場的時候,其資本流向和市場的穩定性将明顯受到全球金融周期的影響。在以美元為中心的國際貨币體系發生實質性改變之前,美聯儲貨币政策的任何變化,都會迅速傳導至A股市場,并成為A股市場跨境資本流入或流出的重要因素之一。

第一,在堅持穩健開放戰略的同時,加快資本市場本身的改革和制度建設。作為資本賬戶的一項重要内容,資本市場漸進式開放的成功幾率,遠遠超過激進式開放。20年前,亞洲金融危機發生的一個重要原因,就是部分國家在短時間内過于草率地實現了資本市場的全面開放。相對而言,我國資本市場的開放顯得比較穩健,從2002年推出QFII制度起,在操作層面基本上遵循了“先小規模試點、後逐步擴容或推廣”的策略。這是一條成功經驗,應該繼續堅持。即使在受到某些外部壓力的時候,也不應輕易放棄。目前,當務之急應該是加快資本市場本身的改革和制度建設,包括盡快全面推行注冊制,加強對上市公司和證券服務機構的有效監管等。

第二,防止跨境資本的過度流入和流出,避免市場的非理性波動。在資本市場開放的過程中,跨境投資者對内外部經濟沖擊,往往會做出過度反應,進而引起市場的劇烈波動。典型的情形是,當市場出現某些利好消息時,資本會大量流入,進而引發股價大幅度上升,甚至形成嚴重的資産泡沫;而當貨币當局或其他監管部門開始采取行動抑制泡沫時,這些資本往往會急速撤離,甚至成為泡沫破滅的直接推手。這種被稱為“資産泡沫的生成和破滅周期”(boom-bust circle)的現象,在一些資本市場開放的新興市場經濟體頻繁出現,并且常常成為觸發金融危機的根源。值得指出的是,監管部門對于資本的大規模流入容易樂見其成,但資本的過度流入恰恰是未來資本大規模流出的基礎。因此,采取必要的措施(包括财政貨币政策、貨币升值、審慎監管乃至臨時性資本管制等)來防止資本過度流入,是開放過程中确保資本市場穩定的關鍵。

第三,加強國際經濟政策協調。在資本市場開放之後,一國跨境資本的大規模流入和流出,往往不一定是因為國内經濟因素所緻,而是由國際因素引起(如美聯儲貨币政策的變化,降息或量化寬松)。當這種情況發生時,除了本國采取各種政策措施加以應對外,還需要加強國際政策協調。隻有這樣,才能取得預期的效果。所以,當我國的資本市場逐漸開放以後,必須要通過G20以及其他政策對話平台,加強與主要經濟體之間的政策協調,包括貨币政策、彙率政策和監管政策等方面的溝通與合作。