來源丨《中國外彙》2019年第7期

從資本管制走向資本賬戶可兌換,是我國外彙管理體制改革的一項重要内容。上世紀90年代中期以前,由于外彙短缺,我國一直實施嚴格的資本管制。1996年11月,在中國人民銀行宣布接受IMF第八條款,即實現經常項目可兌換後,我國外彙管理體制改革的重點開始逐漸轉向推動資本賬戶的可兌換。在過去20多年時間裡,我國資本賬戶的可兌換程度有了顯著提高,在推進過程中也積累了許多成功的經驗,值得回顧和總結。

本世紀初,伴随着加入世界貿易組織,中國的對外開放步伐顯著加快,放松資本賬戶管制的驅動力量不斷增強。與此同時,始于上世紀90年代中期的貿易與資本(金融)賬戶“雙順差”快速增加,在客觀上形成了放松資本管制的某些基本條件。為了更好地順應經濟開放的需要,進入新世紀後,我國的資本管制政策開始出現調整。

在直接投資領域,一方面,在“引進來”方面,自2002年起,簡化外商直接投資項目的審批手續、簡化外商投資項下資本金結彙管理、取消外商對部分開放行業境内企業的并購限制,以及允許外資對國内上市公司進行戰略投資等;另一方面,在“走出去”戰略的引導下,當局也陸續放寬了限額以下境内企業對外直接投資的購彙限制,簡化了各種手續。

在證券投資領域,最初幾年,一方面引入合格境外機構投資者(QFII)進入境内的證券市場;另一方面,通過合格境内機構投資者(QDII)的安排,一定程度上放寬對保險、基金、銀行等金融機構境外證券投資和代客理财等的限制。美國次貸危機後,從允許“三類外資銀行”進入銀行間債券市場,到推出RQFII和RQDII,再到實施“滬港通”“深港通”“熊貓債”和“債券通”等諸多創新安排,以及将對外發債審批制改為備案登記制等等,使得證券投資雙向開放程度也有了較大的提升。

在其他投資領域,對境内機構借用中長期國際商業貸款,發改委已取消計劃管理,并于2015年開始實行備案管理;對于舉借短期(1年以下,含1年)國際商業貸款,外彙局也不再核定外債餘額,并于2016年實行跨境融資宏觀審慎管理。另外,在2014年,主管部門還放松了對跨境擔保業務的限制,取消了内保外貸業務的數量限制。

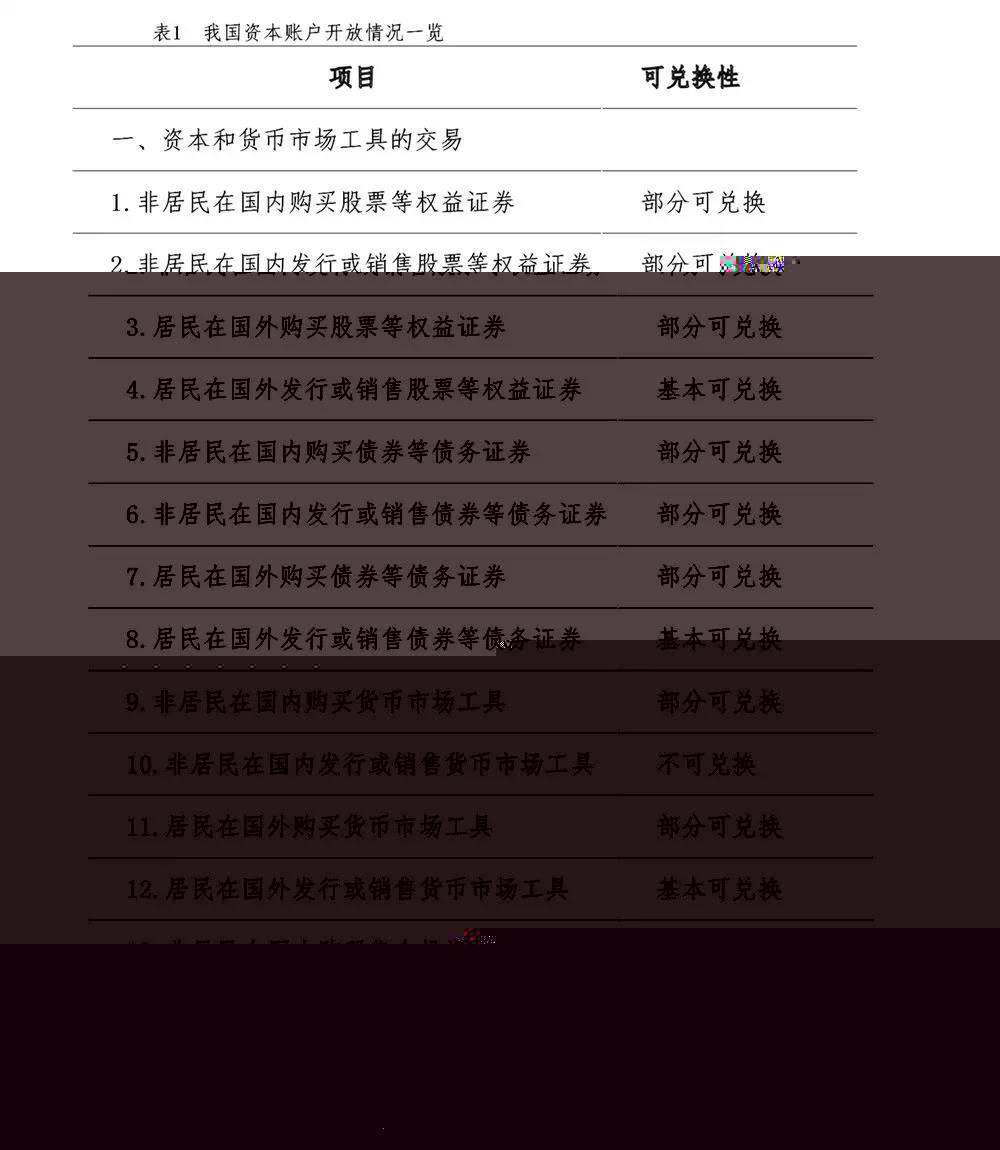

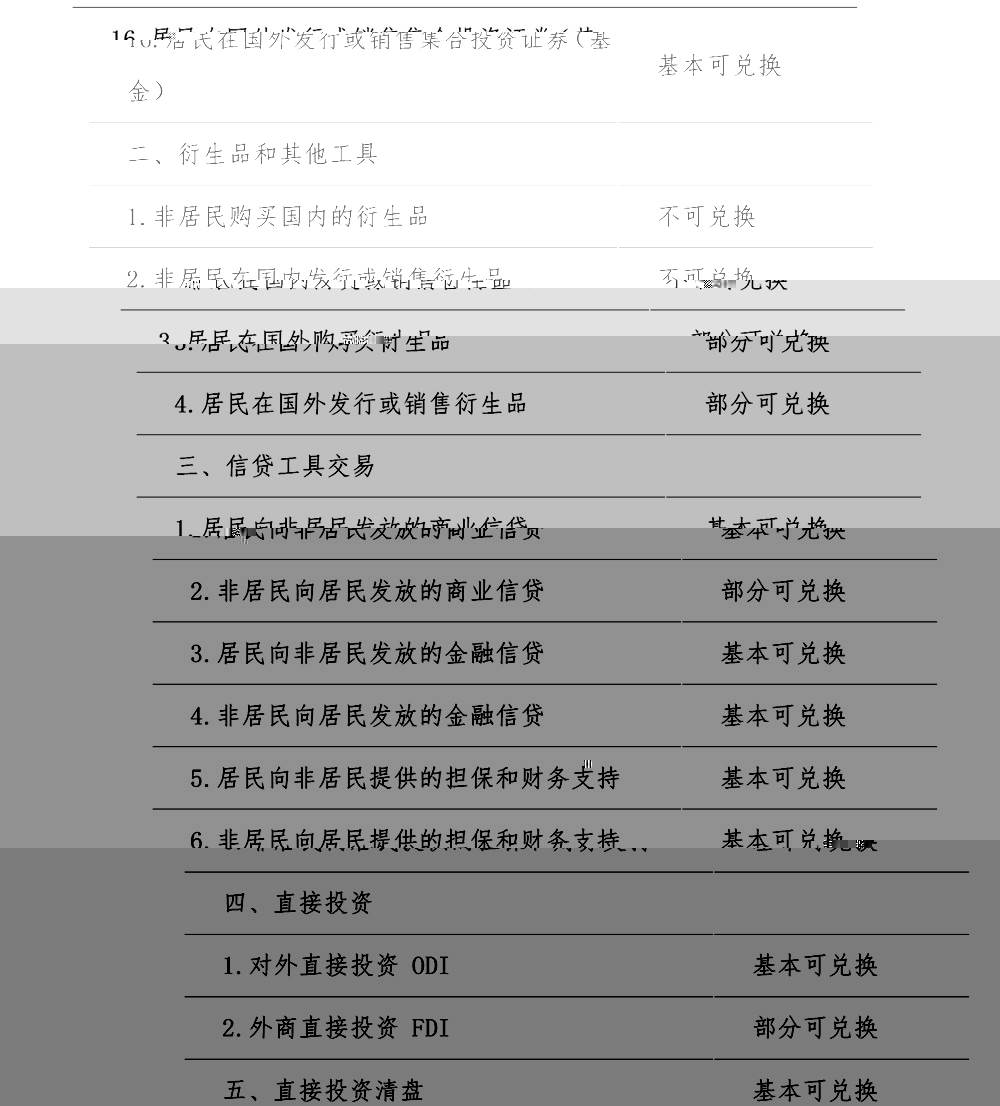

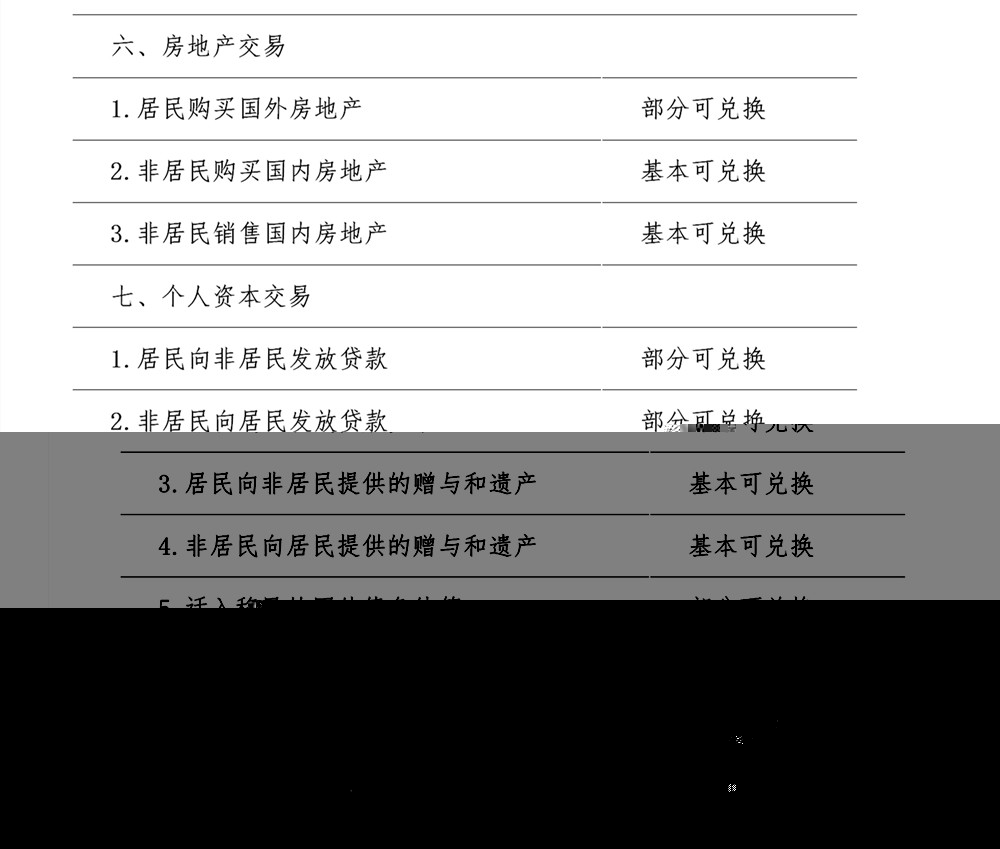

總體上看,經過20年左右的市場化改革,資本賬戶的可兌換程度有了較為顯著的提高。根據IMF《彙兌安排和彙兌限制》年報的數據,在其設計的40類資本交易項目中,中國上個世紀90年代末大約有80%的資本交易項目存在嚴格管制;到2004年,這個比例下降到50%左右。而到了2016年年初,在所有40子項中,我國完全不可兌換的項目僅有4項,占10%;部分可兌換項目有22項,占55%;基本可兌換項目14項,占35%。換言之,部分可兌換和基本可兌換的項目合計達到了90%(見表1)。2015年“8·11 ”彙改後,我國曾遭遇一輪資本流向逆轉,有關部門通過同時運用宏觀審慎和微觀監管措施,加大了對跨境資本流動的管理,從而使得資本賬戶可兌換程度短期出現降低。

回顧這20年我國對于資本賬戶可兌換改革的推進,有不少經驗值得總結。

第一,正确選擇改革措施的出台時機和順序。

我國面向現代市場經濟體制的改革始于上世紀90年代初,最初的改革涉及貿易、财稅、信貸、外彙和企業改革等領域。在外彙方面,1994年出台了一系列改革措施,其中包括人民币彙率并軌、實行銀行結售彙制度和建立銀行間外彙市場等,并在兩年後宣布實現了經常項目可兌換。需要指出的是,在這一重大的外彙管理體制改革方案中,并未涉及資本賬戶的可兌換。事實上,資本賬戶的可兌換改革一直到新世紀之初才啟動并逐步推進。可以看出,資本賬戶的自由化在我國整體經濟轉型的過程中是相對後置的,是在其他經濟改革進行到一定程度之後才開始實施的。這與拉美、蘇聯、東歐一些國家所實行的激進式改革模式完全不同。實踐證明,這樣的選擇是正确的。當然,也有過一些值得汲取的教訓。譬如,在一個較長的時期裡,人民币彙率制度的改革相對滞後于資本賬戶的可兌換改革,從而引發了投機性的沖擊。

不過,從總體上看,資本賬戶可兌換改革在我國經濟轉型改革中的推出時機和順序還是比較恰當的。從一定程度上講,我國的經濟轉型改革,實際上已經成為羅納德·麥金農教授所倡導的“漸進式”市場化改革模式的成功範例。

在資本賬戶可兌換改革自身的順序方面,也呈現出穩健并充分體現服務實體經濟發展的特點。從總體上看,遵循了先放松與實體經濟活動緊密相關的資本交易限制,如直接投資限制和股權類證券投資限制(如QFII、QDII、“滬港通”和“深港通”等),然後再放松債券投資和貸款等。在流向方面,基本上呈現了先放松流入限制,再放松流出限制,然後逐漸走向雙向開放。這樣的順序,較好地适應了我國國際收支總體狀況的發展趨勢,避免了整體經濟改革過程中的潛在金融風險,也在一定程度上适應了居民和企業在經濟發展到一定階段後進行全球資源配置的客觀需要。

第二,“試點與推廣”的模式有助于降低改革風險。

幾十年的改革和開放實踐表明,幾乎所有重大舉措的出台都經曆了從試點到推廣的過程。這是一種成功的做法,是我國可以向新興市場經濟體輸出的改革經驗之一。從某種意義上講,這也是我國在經濟政策實踐上對世界的貢獻。資本賬戶可兌換領域的改革,可以說是這一模式運用的重要案例。在放松直接投資限制方面,從行業選擇到金額逐漸擴大,經曆了試點與推廣;在減少證券投資限制方面,如QFII、QDII、RQFII和“滬港通”等實踐,從機構選擇、品種選擇到金額的逐步擴大,也經曆了類似的過程。這一模式的主要優點,是可以顯著降低改革風險,并及時糾正一些錯誤的或是不成熟的措施,以免對整體經濟的穩定産生過大的沖擊。資本賬戶的可兌換可能是諸多改革領域中風險最大的,充分運用試點和推廣這一模式,大大減少了這項改革的風險。

第三,在大方向不變的前提下,及時通過調整來應對内外部沖擊。

資本賬戶可兌換是一項在全球範圍内促進金融資源合理配置的結構性改革,也是一國面向市場化經濟轉型的重要組成部分。在十八屆三中全會上,我國實現資本賬戶可兌換被确定為一項長期改革目标。在實踐中,近20年的曆程也證明了這一方向的正确性。但要指出的是,資本流動管理的加強和放松,有時候也會被用作實現宏觀經濟與金融穩定的短期政策工具。2015年 “8·11” 彙改後,外彙市場出現了劇烈波動,資本流向逆轉。在此情形下,有關方面加強了跨境資本流動管理。這些臨時措施雖然産生了一些負面沖擊,包括一定程度上影響了投資者的信心,對人民币國際化進程也構成了一定的負面影響,但總體看,其對于維持金融市場和彙率穩定的作用不可低估。

第四,加強宏觀審慎管理和必要的微觀金融監管。

這對于資本賬戶可兌換改革的持續穩步推進,具有重要意義。從理論上講,資本自由流動有助于促進生産要素的合理配置和經濟增長;但在現實中,由于市場信息的不完備性,國際投資者常常會表現出過度樂觀或過度悲觀的非理性情緒,加上金融市場内在的順周期性,國際資本流動往往會引發或加劇金融動蕩。正因如此,在資本賬戶可兌換的推進過程中,必須加強宏觀審慎管理和必要的微觀監管。近年來,我國在這方面的相關政策實踐值得充分肯定。其中,為應對2015年外彙市場動蕩,外彙管理部門引入了遠期售彙保證金制度(實施之初的比例為20%),以及針對人民币彙率中間價形成機制中存在的非理性因素所引入的“逆周期調節因子”,都産生了比較積極的影響。

展望未來,對于進一步推進資本項目可兌換,有理由保持審慎态度。當前,國内外宏觀經濟形勢正處于一個比較敏感的時期。中美貿易摩擦前景尚不明朗、世界經濟增長放緩、全球金融風險上升、特朗普政府大幅度減稅方案出台,以及新興市場經濟體金融不穩定性增大等,随時可能引發大規模的跨境資本流動。在這方面的任何草率舉措,很可能再度引發資本的大量流出和人民币的持續貶值。

多年來,筆者一直堅持“先對内搞活,後對外開放”的觀點。用規範的語言講,就是資本賬戶開放需要滿足一定的前提條件,其中主要包括國有企業改革、貿易自由化、國内金融市場的發育和深化,以及彙率制度的彈性化等。這些條件的實現,對于促進國内資源的合理配置至關重要,也是資本跨境流動的各種利益得以實現的前提。值得注意的是,大約6—7年前,為了推進資本賬戶的開放,一些學者提出了“以開放‘倒逼’改革”的觀點。當我們回顧這幾年的實際發展時,可能不得不說,這種觀點更像是一種良好願望。

當然,強調審慎推進并不意味着現階段的無所作為。資本賬戶開放不是一個非此即彼的事件,而是一個針對40種跨境金融交易活動的管制變更過程。根據目前的國内外形勢,近期應重點放寬外國直接投資在服務業(包括金融服務業)的投資限制,鼓勵長期資本流入;同時,繼續對資本流出保持必要的适當限制。另外,可适當擴大股票市場的對外開放,增大QFII額度;但對于銀行間債券市場及其衍生品交易,則仍需采取相對審慎的态度。