注:本文發表于《金融論壇》2020年第5期,轉載請務必注明出處。

一、全球金融市場波動及其發展趨勢

2020年年初以來,受新冠肺炎疫情的影響,全球金融市場持續動蕩。由于擔心疫情蔓延,全球主要股票市場出現了持續下跌。從3月9日至16日,在短短六個交易日内,美股三大指數出現了四次熔斷,實屬史上罕見。3月16日當天,芝加哥期權交易所(CBOE)的“波動率指數”(VIX)上漲了42.99%,收報82.69,超過了2008年全球金融危機時期的峰值,創下曆史記錄。值得注意的是,在美股暴跌的幾天内中,除了美元繼續充當避險資産之外,債券、黃金、大宗産品和非美元外彙等資産的價格全都出現了大幅下挫,充分表明美國乃至全球金融市場出現了流動性危機。在世界其他國家和地區,也都出現了大幅度的下跌,其中法國、德國和英國的主要股指跌幅均超過30%。

面對危機,3月12日美聯儲曾緊急宣布提供1萬億美元的流動性,并承諾根據需要進一步為市場注入流動性。3月15日再度出手,宣布緊急降息100個基點,将聯邦基金利率直接降為零,同時推出價值7000億美元的量化寬松計劃。然而,投資者的恐慌情緒并沒有得到有效的緩解。3月23日,美聯儲終于祭出了無上限量化寬松政策,并宣布當日起每天都将購買750億美元的國債和500億美元的機構住房抵押貸款支持證券(MBS),以期大力緩解市場的流動性危機。在财政政策方面,3月27日,美國國會批準了價值2萬億美元的纾困與刺激計劃,用于對家庭、個人和企業的直接補助或發放貸款,以便應對疫情可能造成的深度經濟衰退。受極端擴張的貨币和财政政策的刺激,自3月23日起,美國三大股指開始出現反彈,整個金融市場也暫時趨于相對穩定。

展望未來一個時期,美國乃至整個全球金融市場仍然面臨很大的不确定性,新一輪動蕩随時可能爆發。從近期看,美國實體經濟陷入深度衰退已經基本沒有懸念。自3月中旬以來,由于疫情發展日趨嚴重,高盛、大摩等國際投行不斷下調對美國經濟的預測。近日,美聯儲前主席耶倫也指出,美國2季度的經濟增長将出現高達30%的收縮,并認為美國經濟不太可能出現V型反彈。同時,在截至3月28日的兩周内,首次申請失業救濟人數達到近1000萬,表明失業率可能達到13%左右,并且還将繼續上升。毫無疑問,實體經濟方面的任何負面消息的出現,都有可能給脆弱的金融市場帶來新的沖擊,引發新的動蕩。

值得注意的是,美國等發達國家的金融動蕩已經明顯影響到新興市場經濟體的金融穩定。國際金融研究所(Institute of International Finance)最新公布的數據顯示,在剛剛過去的3月份,由于疫情沖擊引起的全球金融市場動蕩,出于避險考慮,從新興市場經濟體流出的外國證券資本高達833億美元,其規模遠遠超過2008年9月全球金融危機和2015年7月美聯儲退出量寬而引起的新興市場經濟體(主要是中國)的資本外流。由于資本大規模外流,巴西、墨西哥等新興市場經濟體的貨币對美元出現了大幅度貶值。可以認為,如果美國等發達國家金融市場近期再次出現動蕩,新興市場經濟體勢必再度面臨大規模的資本流出和彙率動蕩。

從中長期看,正如2008年全球金融危機之後所發生的情形一樣,美國超級寬松的貨币政策對全球金融穩定的影響将持續較長的時間,并且可能觸發一些國家的“資産泡沫生成和破裂周期”(boom-bust circle)。如果全球疫情自第2季度後逐漸趨于緩解,美國金融市場将很快獲得比較充分的修複。在寬松貨币政策的影響下,恐慌情緒的減退将使投資者不再追逐美元,很可能轉而大量流向世界其他地區,特别是新興市場經濟體。這些資本将會引起流入國的經濟過熱和資産泡沫增大。而在幾年後,當美聯儲決定啟動“縮表”時,這些資本又很可能大規模流出,進而導緻有關國家的資産泡沫破裂和大幅度貨币貶值。

二、人民币國際化發展的新機遇

人民币國際化自2009年7月啟動以來,總體上經曆了比較快速的發展。人民币在國際範圍内充當交易媒介、計值工具和價值儲藏的情況已在不同程度上出現,并成為我國對外金融開放和國際金融地位逐步提升的重要标志之一。不過,自2015年以來,人民币國際化面臨的挑戰逐漸增多,在一定程度上出現了放緩甚至徘徊。2018年8月,中國人民銀行前行長周小川先生在一次主旨演講中指出,“人民币國際化并不是直線前進,而是有時候走得快一點,有時候走得慢一點”[1]。有理由相信,全球金融市場波動給人民币國際化帶來了新的發展機遇。

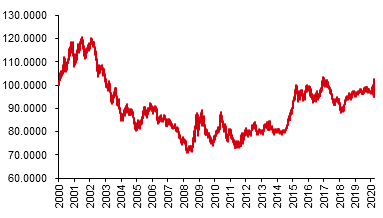

第一,由于超級量化寬松政策的實施,美元在未來幾年走軟的概率将會顯著提高。2009年之後,美聯儲為了應對全球金融危機實行了長達6年左右的量寬政策,結果導緻美元走勢長期低迷。這種局面直到2015年下半年美聯儲正式啟動退出量寬才結束(見圖1)。曆史将會重演。今年3月9至20日,受恐慌情緒的影響,美元指數一度出現強勢攀升。但是,當美聯儲于23日宣布無上限量化寬松政策之後,美元指數開始一路走低。可以認為,未來盡管在短期内會有波動,但隻要量化寬松政策不改變,美元總體上将呈現弱勢。

圖1 美元指數

資料來源:wind

美元走軟,對人民币國際化來說在一定程度上講是機會。自2009年7月至2014年底,人民币國際化經曆的快速發展的5年多時間。截止2014年底,人民币跨境貿易結算額達到 6.55 萬億元,相當于中國跨境貿易額的25%。在全球主要離岸市場,人民币存款的規模高達2萬億元(其中一半在香港),達到了曆史性峰值(中國人民銀行,2015)。這幾年人民币國際化的快速發展有很多原因,但其中一個很重要的原因是此間美元的弱勢表現以及人民币的持續升值。人民币國際化從根本上講是一個貨币的國際競争過程,未來幾年不排除出現類似情況。

第二,面臨全球疫情蔓延和經濟衰退的威脅,包括美國在内的很多國家都在降低利率甚至将基準利率降為負值,債券收益率不斷創下曆史新低。相比之下,中國的債券收益率相對較高。數據顯示(圖2),目前,中國10年期國債收益率要比美國高出大約為200個基點左右。這種差距有可能在未來一個較長的時期内存在,從而将會吸引較大規模的外國債券投資者進入。同樣,由于經過長期的調整,中國的股票市場目前總體上處于價值投資期,與美國等發達國家相比市盈率較低(圖3)。從全球範圍看,對于國際組合投資者來說比較具有吸引力。如果中國能在四月底或五月上旬結束疫情,經濟将會進入一個較強的反彈期。在疫情全球蔓延的情況下,伴随資本賬戶的擴大開放,中國股市下半年有可能出現一個外資流入的相對高峰期。無論債市還是股市,如果在未來一個時期能夠引入較大規模的外國資本,那都意味着由外國投資者持有的人民币資産的增加,從而對人民币國際化構成比較有利的促進。

圖2:中美十年期國債收益率對比

資料來源:wind

圖3: 标普500與A股指數市盈率對比

資料來源:wind

第三,在未來一個時期,人民币有望保持穩中趨升的态勢。疫情的全球蔓延不利于中國的出口,很可能導緻貿易逆差擴大,并且使人民币面臨貶值壓力。但是,如果中國的資本市場、債券市場乃至直接投資領域都能吸引較大規模的外國資本,那麼這些資本流入就将抵消人民币貶值的壓力,使之保持穩定,甚至驅使其産生一定程度的升值。如果美國疫情不斷擴大,美元指數将面臨較大的下行壓力,從而也會推動人民币升值。人民币穩中趨升,有助于鼓勵外國投資者在中國境内獲取并持有人民币資産,也将鼓勵國外和國内投資者在離岸市場上獲取和保有人民币資産,從而促進人民币國際化。

第四,疫情蔓延、油價暴跌和全球金融市場波動,有可能使拉美、東南亞和南歐等一些宏觀經濟比較脆弱的國家陷于金融動蕩甚至貨币危機的困境。4月中旬,IMF新任總裁格奧爾基耶娃向媒體透露,超過90個國家已經向IMF表示希望獲得貸款支持。我國是全球第二大經濟體,金融體系較為穩定,擁有比較充足的外彙儲備。對于可能或已經受到沖擊的新興市場經濟體,可以通過擴大人民币計價的貨币互換等方式,适當給予流動性支持。這在客觀上将會促進人民币作為借貸貨币的國際使用。如果美元持續動蕩,中國還可以選擇一些經貿往來比較密切的國家,使其貨币盯住人民币,從而使人民币作為錨定貨币和儲備貨币的地位獲得提升。

三、政策建議

根據Zhang和Tao (2016)的研究,一種主權貨币是否能夠成為國際貨币(特别是主要的國際貨币)主要取決于三類因素,即規模(size)、流動性(liquidity)和可信度(creditability)。具體講,首先,該國經濟規模應該足夠大,包括經濟總量、對外貿易規模和金融市場規模等均處于全球前列;其次,該國的金融市場足夠成熟并且具有高度流動性,這意味着金融市場有着完備的基礎設施、豐富的金融市場工具以及基本開放的資本賬戶;最後,該國的經濟、金融和貨币具有可信度,這意味着能夠保持良好的經濟增長趨勢、穩定的貨币價值(尤其是對外貨币彙率)、獨立的中央銀行體系、穩健的金融監管體系以及良好的法制和稅收環境等。

聯系到人民币國際化,能否在當前和未來一個時期利用好正在浮現的發展機遇,還取決于以下各個方面的努力。

(一)努力保持經濟穩定,防止增速下滑過快。經濟穩步增長是人民币國際化的基本前提。當前,受疫情蔓延和全球經濟衰退的影響,我國經濟增長面臨很大的下行壓力。消費和淨出口已經不可能對GDP增長做出與往年同樣重要的貢獻。因此,在确保投資效益和符合産業政策的前提下,通過“新基建”等計劃,大幅增加投資将不可避免。同時,應積極推進市場化經濟改革,特别是國有企業改革、财稅改革、勞動力市場改革和其他要素市場改革,允許民營資本進入壟斷性行業等,通過提高全要素生産率為經濟增長提供新動力。實際上,從長遠看,成功進行尊重市場規律的結構性改革是提高中國經濟增長潛力的關鍵,也是人民币國際化得到持續發展的重要保證。

(二)積極推進金融改革,擴大金融對外開放,為加快人民币國際化做好金融領域的準備。首先,加快國債市場建設和發展。就規模而言,我國的國債市場目前已據全球第三,但由于流動性相對不足等原因,仍然難以滿足外國投資者擁有高流動性人民币金融資産的需要。其次,積極推進人民币彙率制度改革,增強其彈性。從長遠看,人民币國際化要求資本跨境流動自由化。加快人民币彙率制度的改革,有助于維持我國貨币政策的獨立性。再次,穩步推進資本賬戶可兌換,擴大金融對外開放,為人民币國際化的深度發展創造條件。

值得指出的是,加強金融監管,維持金融穩定。金融穩定也是人民币國際化的重要前提。加強金融監管與深化金融改革并不矛盾,兩者相輔相成。無論是債券市場的發展,彙率制度的改革還是資本賬戶的可兌換,都必須堅持審慎原則。因為一旦發生金融動蕩甚至危機,人民币國際化的基本條件——經濟穩定增長就可能受到損害,從而在根本上妨礙人民币國際化的繼續發展。特别需要注意的是,如果發生境外資本在短時間内過度流入,監管部門有必要加強宏觀審慎監管,以免發生陷入“資産泡沫的膨脹和破裂周期”。

(三)保持人民币彙率穩中有升的基本态勢。這是人民币國際化的重要條件。盡管上面我們分析了近期外資流入增加将有助于人民币穩中趨升,但必須清醒地認識到,彙率在短期内取決于跨境資本流動,而在長期内則取決于一國的貿易競争優勢。為了确保人民币彙率的長期穩定,我國必須加快構建其貿易優勢,從而為人民币國際化的持續發展創造條件。為此,應積極利用新一代信息技術革命所帶來的空前機遇,加快人工智能、5G、3D打印、移動互聯、雲計算、大數據、生物工程、新能源、新材料等領域的創新與突破,力求在最短的時間内實現我國制造業的升級。

(四)加強國際經濟與金融合作。人民币國際化是一個市場驅動過程,這一點已是共識。這意味着政府的作用主要是促成各種經濟和金融條件的形成。不過,在政府層面加強國際經濟和金融合作,對于人民币國際化具有重要意義。在曆史上,借助布雷頓森林協議,美國成功确立了美元的國際儲備貨币地位。盡管美元國際化的經驗不可能簡單複制,但在當前,中國政府至少可以在一些方面有所作為。

其一,面對新冠疫情的國際蔓延,應充分利用G20政策對話機制,積極推動疫情防控的國際合作,從而增強我國在重大國際事務中的影響力。我國不是G7成員,因而有必要高度重視G20這一國際經濟政策協調平台。用好這個平台,對于充分發揮我國在全球經濟和金融治理方面的作用極為重要,對于促進人民币國際化也具有非常深遠的意義。

其二,加大對全球金融安全網的建設參與。今年3月,美聯儲與韓國、澳大利亞、巴西等9個國家的中央銀行簽訂了貨币互換協議,以緩解全球美元市場緊張局面。該協議可能會在一定程度上影響未來國際貨币合作的格局。自2009年以來,中國人民銀行曾先後與30多個國家簽署了累計金額3萬多億元人民币的雙邊互換協議,為這些國家的貨币金融穩定提供幫助。面對因疫情沖擊引起的全球金融市場波動,人民銀行可進一步擴大這方面的貨币合作,并由此增強人民币在全球金融安全網中的地位和影響力。

其三,推動亞洲基礎設施投資銀行和金磚新開發銀行的建設,擴大人民币在這兩家銀行貸款項目中的使用機會,包括鼓勵其在中國境内更加積極地開展“熊貓債券”的發行,積極參與其他人民币債券業務。

其四,鼓勵商業銀行在涉外經營業務中使用人民币,加強與“一帶一路”倡議沿線國家的人民币業務合作等,包括貸款和債券發行等。

參考文獻:

Fortun, Jonathan andBenjamin Hilgenstock (2020): “The COVID-19 Cliff”, IIF Capital Flows Tracker, Instituteof International Finance, April.

Zhang, Liqing and Kunyu Tao (2016): “Economics of RenminbiInternationalization”, Asian Economics Paper, MIT Press, 15(1):104-123,Winter/Sp.

-

中國人民銀行(2015):《人民币國際化報告》,http://www.pbc.gov.cn/huobizhengceersi/214481/3871621/index.html