文章|《中國金融》2020年第11期

中國居民杠杆快速增長分析

居民債務結構

從結構上看,居民部門貸款主要由消費貸款和經營貸款構成。2019年末,我國住戶部門債務餘額55.3萬億元,較2008年增長8.7倍,消費貸款和經營貸款占住戶部門債務餘額的比例分别為79.5%和20.5%。近兩年普惠政策初見成效,經營貸款增速連續兩年回升,但住戶部門貸款仍以消費貸款為主,消費貸款占比接近八成。消費性貸款按照期限劃分又可分為短期消費貸款和中長期消費貸款,中長期消費貸款以住房貸款為主。

住房貸款貢獻主要增長

從貸款類型來看,房貸是家庭參與的主要信貸。2019年,家庭房貸參與率為16.5%;其次為經營信貸,為5.2%;再次為信用卡信貸參與和汽車信貸參與,信貸參與率分别為4.1%和3.9%。房貸參與率遠大于其他類型貸款的參與率。由此,我國居民負債主要是出于購置固定資産和生産經營的需要,因為消費産生的負債比例并不高。

從存量來看,2019年末,住房貸款餘額29.8萬億元,占全部居民債務總額比例高達53.9%。從增量來看,2008~2019年,住戶部門貸款增長了49.6萬億元,其中個人住房貸款餘額增長26.8萬億元,占比達54%,貢獻了主要增長,并且其年平均增速超過了居民杠杆總體增速。同時,2008~2019年短期消費貸款的年平均增速為33.45%。短期消費貸款的增速快也是因為房地産市場的帶動,部分購房居民利用消費貸産品規避首付比的限制,彌補購房資金的不足,使得大量消費貸産品資金違規流入房地産市場。因此中國居民杠杆的快速上升主要源于個人住房貸款,與房地産市場的泡沫式發展密切相關。

近兩年随着我國房價增速放緩,個人住房貸款增速連續回落,表明我國房地産市場在調控之下逐步回歸理性。2017年我國開始調控房地産市場,住房貸款增速出現較大下降。如今我國房地産市場政策以穩定為主,住房貸款增速雖然還在下降,但逐漸趨于穩定。2018年開始,短期消費貸款增速小幅回落,主要原因在于:一是居民的購房行為對于短期消費的擠出效應;二是金融管理部門嚴控短期消費貸産品資金流入房地産市場,要求商業銀行加強個人信貸真實性審核。

中國居民杠杆水平分析

總量視角

居民杠杆率。居民杠杆率(居民債務/GDP)是最常用的一種居民杠杆衡量指标。由于不同國家的經濟發展水平不同,直接進行國際之間居民杠杆率的橫向對比參考意義不大,在進行國際對比時,應該選擇與中國具有相似經濟發展階段的國家來比較居民杠杆率。以世界銀行發布的人均國民總收入(GNI)為基準,中國2018年的人均GNI為18170國際元,與中國處于相似經濟發展階段的國家有30個。加上中國,這31個國家的居民杠杆率均值為39.9%。BIS統計的我國2018年的居民杠杆率為52.6%,高于平均水平。中國排名第10,排在中國前面的除了泰國(2018)之外,都是發達國家,并且除了前三名之外中國與排名靠前國家的居民杠杆率差異不大。而由中央銀行統計的居民杠杆率為60.4%,中國排名第4,僅有挪威(1990)、泰國(2018)、日本(1989)三國居民杠杆率高于中國。根據BIS統計數據,中國居民杠杆率從2008年的17.9%,上升到2019年第二季度末的54.6%,增長超過2倍。與國際上其他經濟體對比,我國居民杠杆率已經處于較高水平。針對居民杠杆率增長過快問題,2015年底中央經濟工作會議把“去杠杆”作為供給側結構性改革的一項重要内容提出,2016年12月中央經濟工作會議明确提出了“房住不炒”的定位,各省市相繼出台“限購、限貸”政策,近兩年房地産市場調控初見成效,居民杠杆增速有所放緩,居民債務整體上升勢頭也将漸緩。目前我國居民杠杆政策以穩健為主,“去杠杆”轉為“穩杠杆”,居民債務風險得到初步遏制。

債務收入比。居民杠杆率忽視了國家間國民收入分配的差異,不能準确反映我國居民杠杆的真實水平。以中美兩國為例,美國居民可支配收入占GDP比重高達76%,而中國隻有44%,以GDP為分母會嚴重低估我國居民杠杆水平。把分母換成可支配收入,使用債務收入比(居民債務/可支配收入)更能準确反映我國居民的償債壓力。2018年住戶調查口徑下的中國債務收入比為121.6%,已經超過美國和法國。從增量來看,中國的債務收入比從2013年的79.7%上升到2018年的121.6%,提高41.9個百分點。而同期,韓國增量為29.32個百分點,智利和法國分别增加10.32%和10.34%,日本增量小于10%,美國、英國、德國甚至有所下降。從債務收入比的國際對比來看,我國居民債務負擔已經很高,并且近幾年短期增速較快,需要警惕家庭債務危機。

資産負債率。國際金融危機之後,中美兩國的資産負債率出現分化,美國資産負債率逐漸下降,而我國資産負債率加速上升,這源于我國在2008年之後加速加杠杆,與居民杠杆率和債務收入比的分析一緻。另外,居民資産中的非金融資産由于流動性較差,以非金融資産為主的資産結構往往償債能力較弱。2016年,美國非金融資産占比為30%,而我國達到了50%。美國住房資産占總資産比例為25%,而我國高達46%。可見國際金融危機之後,我國居民杠杆主要加到了住房資産上,居民資産結構的償債能力較弱。如果發生意外情況,以非金融資産尤其是住房資産為主的居民财務狀況會迅速惡化,從我國居民的資産結構來看,居民的加杠杆空間已經不大。

結構視角

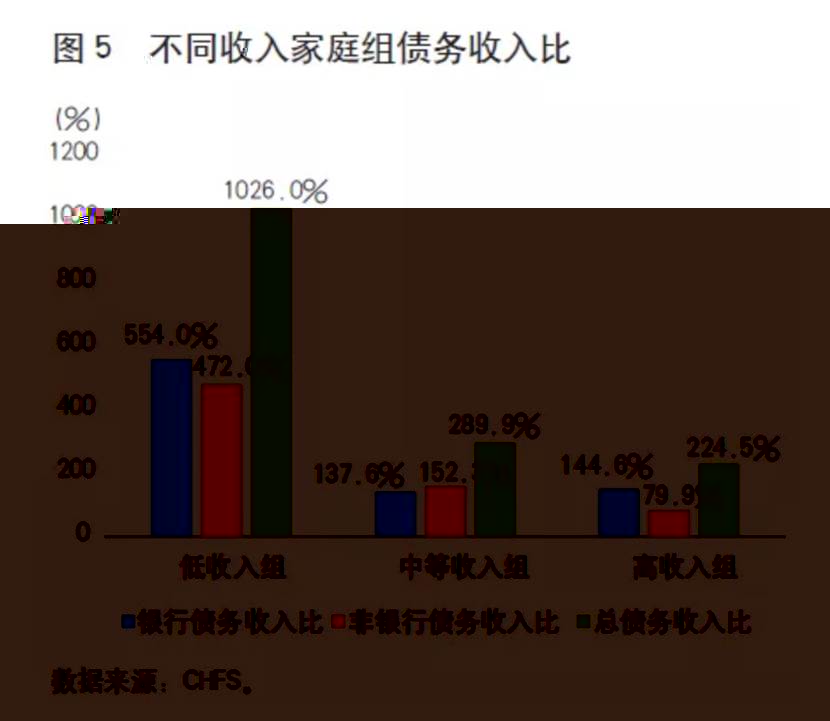

警惕低收入和新購房群體債務風險。從不同收入家庭組的債務收入比來看,我國低收入和新購房群體的債務風險較高。2019年,低收入組的銀行債務收入比達到554.0%,由于住房貸款貢獻了居民杠杆的主要增長,可以合理推斷低收入組的銀行債務主要出自新購房,新購房尤其是低收入群體家庭債務風險已經非常之高。而低收入家庭容易受到收入波動的影響,并且由于其淨資産的持有量較低,不能獲得足夠的财富效應收益從而彌補收入缺口,再加上低收入家庭消費支出剛性,因此家庭财務狀況極度容易惡化。

杠杆地區分布不均衡。居民杠杆率按照區域結構來看,東南沿海地區的居民杠杆率較高,西部地區省份也處于較高水平。2019年第二季度居民杠杆率超過65%的地區有4個,分别是浙江、内蒙古、上海、廣東。此外,以央行統計的居民杠杆率60.4%為基準,遼甯、甘肅和福建也超過了全國居民杠杆率水平。分城市來看居民杠杆率,一般居民杠杆率高的城市都具有“三高”特征,即房價較高、投資性住房需求高、外地人買房比例高,這也說明了居民杠杆與房地産之間的高度相關性。在NIFD統計的34個城市裡面,2018年末居民杠杆率超過80%的城市有5個,分别是杭州、廈門、溫州、海口、深圳。居民杠杆率高的城市基本均為經濟較發達城市,這是因為在這些城市長期居住人口在近兩年消費升級,可選擇消費貸款産品增多。另外經濟發達地區專業細分市場比較多,吸引全國各地投資者,地區企業的投資積極性和資金需求較高,經營貸款增長較快。最後,經濟發達地區的住房除需滿足剛性住房需求外,還需滿足大量投資性住房需求,因此住房貸款貢獻了居民杠杆大量增長。

居民債務風險可控

首先,居民杠杆率較高不完全意味着居民債務風險高壘并難以控制,因為部分地區的高居民杠杆率可能是外地購房者或是本地高收入群體購房所緻。外地購房者出于投資需求購房,但并不在當地生活,居民杠杆率被高估。部分省市的外地購房者占比較高從而形成了較高的居民杠杆率,但這不完全對應較高的金融風險,相反,外地購房者往往收入水平較高,2019年高收入組的債務收入比僅為79.9%,遠低于低收入組的1026%和中等收入組的152.3%,再加上由住戶調查的可支配收入存在瞞報漏報現象,高收入組的收入結構中還有較高的隐性收入,因此其債務收入比更低,由該部分外地購房者以及本地高收入組群體形成的居民杠杆風險不大。其次,中國銀行業監管部門實施了審慎的房地産調控政策,綜合運用限購限售、提高首付比例和貸款利率等措施,中國居民部門風險抵禦能力強于2008年國際金融危機前的美國。根據《中國金融穩定報告(2019)》,2018年個人不良貸款率為1.5%,低于銀行貸款整體不良率0.5個百分點,其中個人住房貸款不良率為0.3%,處于極低水平。受疫情影響,目前居民汽車、信用卡和住房貸款皆面臨違約風險,2020年第一季度失業率為6%,城鎮居民收入下降4%。為此國家需要推出财政貨币政策應對短期居民債務風險,但疫情過後,經濟運行回歸正常,可預見居民債務風險将逐漸下降,在可控範圍之内。最後,中國的金融衍生品市場遠不如美國發達,通過金融産品嵌套形成的居民循環債務遠不如危機前的美國,總體不會産生過度負債。因此,中國的居民債務風險總體可控。

居民高杠杆的風險傳遞機制

借貸約束及負外部性。居民部門以住房資産等做抵押形成大量抵押貸款,如果抵押品價值下降将觸發借貸約束,借貸約束下居民部門将自發去杠杆,進而導緻投資投機性需求下降,市場熱度減退,進一步導緻抵押品價值下降。零利率下限以及工資剛性等因素将會放大這些沖擊的後果,使得居民部門的淨财富受損,如果居民部門淨财富受到太大沖擊将會引發大量債務違約,對抵押品價值進一步施加下行壓力,形成螺旋式債務通縮。在沖擊之下,高負債家庭的需求會收縮,低負債家庭的需求增加難以補償收縮的需求,總需求持續低迷,從而可能導緻經濟衰退。這會進一步産生負外部性,居民部門發生債務違約或者破産将使得銀行資本受損,銀行資産負債表惡化,進而影響金融穩定。

行為偏差。沒有長期财務規劃的家庭更傾向于當期消費,其儲蓄需求低且會以貸養貸形成循環債務,财務狀況極度容易惡化。過度樂觀主義也會導緻居民借貸過多,信貸的擴張短期内可以帶來資産價格的上升,但由于市場避險情緒的存在,信貸擴張與資産價格上升的速度不可能一直同步,當主要債權人對價格上漲失去信心時,将會對債務杠杆程度最高的投機者實行信貸限制,引發市場恐慌性抛售,導緻信貸泡沫破裂。另外,由于投資者的風險偏好不同,風險偏好的投資者将從風險厭惡的投資者身上借錢購買資産作為抵押品,這可能進一步提高資産價格從而逆轉杠杆加減的周期,最終損害金融穩定。

結論及政策建議

根據居民杠杆的風險分析,在存量和結構性因素的演繹下,我國總量和結構上的加杠杆空間都相當有限。總體來看,我國居民債務風險可控,但從國際上對比,我國居民杠杆率在與我國處于相同發展階段的國家中處于較高水平,居民債務負擔較重,居民杠杆應以穩健為主,不宜再大量增加。從結構上看,我國需要警惕低收入和新購房群體的債務風險,并且部分省市地區杠杆水平過高,杠杆分布不均衡。過高的居民杠杆通過借貸約束、負外部性和行為偏差等機制在長期内将使得宏觀經濟增長放緩甚至衰退,金融穩定性也會受到沖擊。筆者就防範居民杠杆風險,提出以下政策建議。

第一,堅持“房住不炒”的政策定位,尤其是在疫情期間貨币寬松的背景下,要嚴防經營貸資金流向房地産市場,嚴厲管控投機性購房需求。堅持差别化住房信貸政策,對剛性住房給予政策支持。短期内還應靈活運用降準、降息、再貸款等手段,引導貸款利率下行,減輕疫情期間居民部門的住房還款壓力。除了抑制短期需求外,長期應增加土地供給,創新土地出讓,建立房地産長效機制。

第二,完善金融機構對居民信貸的監管機制,擴大監管視野,将視野擴大至小額貸公司、融資租賃公司等。跟蹤居民各類債務指标變化,建立風險評估和防控機制,對居民的借貸行為進行分級評估,在早期阻斷風險積累。

第三,建立個人破産制度并完善與之配套的個人征信制度,推進破産重組立法。可借鑒發達國家在清算資産、破産保護、消費和出行限制等方面的探索,給債務人生存的機會。另外要同步完善個人征信制度,擴大征信覆蓋人群以及合理增加個人征信在生活場景中的使用。

【本文得到國家自然科學基金委應急管理項目“防範和化解金融風險”(批準号71850005)和北京高校高精尖學科“金融安全工程”2020年度應急項目“新冠疫情沖擊下的中國金融安全研究”資助】