作者:譚小芬 耿亞瑩 徐慧倫

摘 要:債券市場對外開放是中國資本賬戶開放的關鍵一步,對助力人民币國際化、促進經濟增長和推動債券市場改革具有重要意義。中國債券市場開放取得了一定成果,但仍具有巨大的開放空間。當前,“一帶一路”倡議的實施為中國債券市場開放提供了重要舞台。結合人民币彙率預期穩定、收益率具有吸引力和人民币國際化程度提升等背景,中國債券市場開放迎來了曆史性的有利時機。但是,國内債券市場存在諸多扭曲,人民币國際債券市場發展尚未完善,全球宏觀政策不确定性有所加劇,阻礙了中國債券市場的開放進程。為進一步發展和開放中國債券市場,應當借助“一帶一路”倡議實施,穩健推進債券市場開放;培育健康完善的國内債券市場,為深入開放債市奠定基礎;優化貨币政策框架,建立有彈性的彙率形成機制;完善“債券通”,鞏固香港離岸人民币中心的地位。

關鍵詞:債券市場開放;“一帶一路”;人民币國際化;離岸人民币

一、引言

作為中國資本賬戶開放的重要一步,債券市場對外開放将為國際投資主體拓寬人民币債券的投資渠道,推動人民币債券順利向儲備資産轉變。而作為直接融資渠道的重要組成部分,債券市場開放一方面有利于引導境外資本流向國内實體部門,另一方面也将改善境内資本配置效率,提高其投資回報率。由于提高債市開放程度需要成熟、發達的債券市場體系予以支持,因此債券市場開放也将倒逼國内金融市場體系改革,加快人民币在岸離岸債券市場建設。

在全球化浪潮下,将平穩有序開放債券市場作為中國資本賬戶開放的排頭兵對中國具有深刻而長遠的戰略意義,但與其他國家相比,中國資本賬戶整體開放程度加較低(見圖1),而從債券市場開放程度的層面上看,截至2016年底,雖然債券市場規模達9.18萬億美元,是全球第三大債券市場(見圖2),但債券市場中境外機構債券托管量占比僅為2.52%,同樣還具有較大的開放空間。

圖1 2015年各國資本賬戶開放程度

數據來源:IMF,Chinn & Ito (2006)

圖2 2016年底全球前十大債券市場規模

注:本文采用未償還國内債券總額來衡量一國債券市場規模。

數據來源:BIS

近年來,“一帶一路”倡議切實推動了中國與沿線國家間的經貿合作和跨境投資,對中國債券市場開放發展具有重要意義。但是,目前債市開放之路還面臨着國内外人民币債券市場不夠成熟、國際經濟形勢不确定性較高等種種限制,因此,下一階段,中國應積極應對各種挑戰,在風險可控的前提下,充分利用“一帶一路”重大機遇,繼續向債券市場雙向開放的目标邁進。

二、中國債券市場開放的現狀

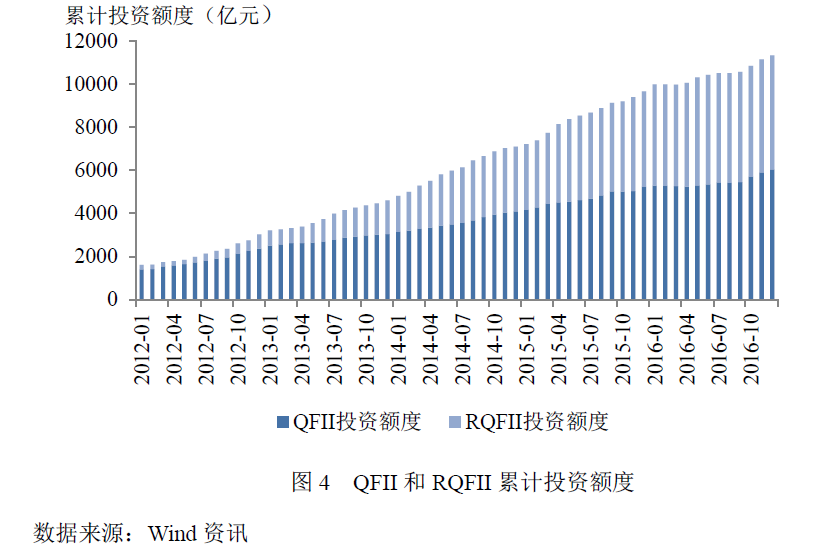

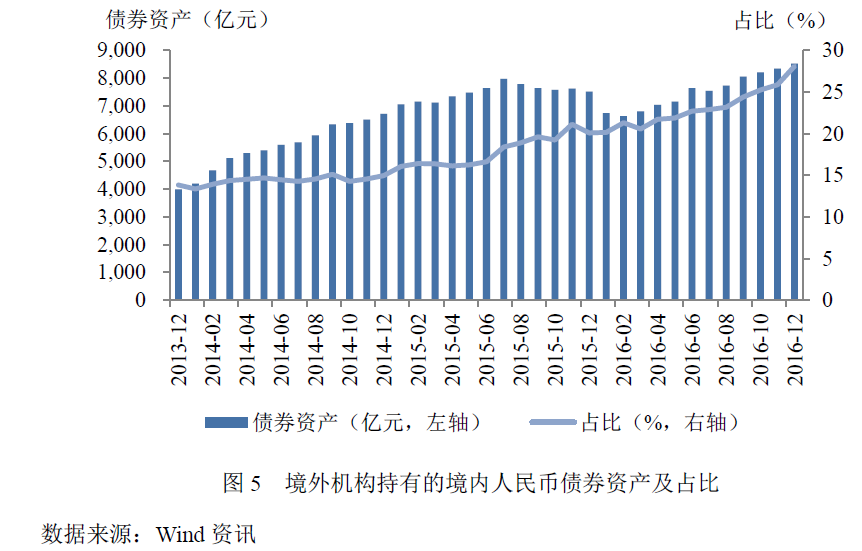

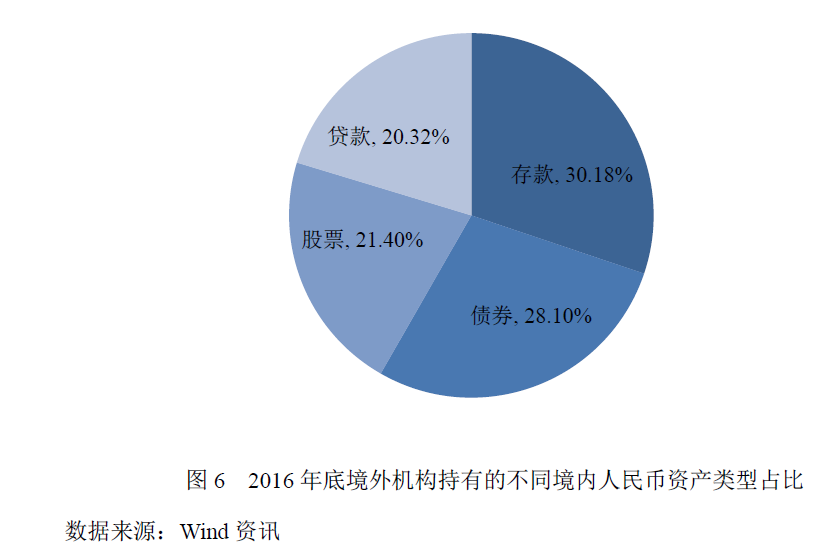

随着相關政策框架的不斷完善,中國債券市場開放穩步推進,取得了顯著成果。境内債券市場方面,境外機構投資境内債券市場的數量不斷增長。截至2016年底,共有411家境外機構在中債登開戶交易,同比增長35%。境外機構投資境内債券市場的規模不斷上升,截至2016年底,境外機構債券托管量為7642.70億元,同比增長38%(見圖3)。QFII和RQFII投資額度不斷增長,截至2016年底,累計批準QFII共計873.10億美元的境内投資額度,累計批準RQFII共計5284.75億元的境内投資額度,同比增長8%和19%(見圖4)。境外機構持有的人民币資産中債券占比不斷提升,截至2016年底,境外機構持有人民币資産3.03萬億元,其中債券資産8526.24億元,占比28.10%,較2015年底上升約8個百分點(見圖5),債券成為境外機構持有的第二大人民币資産類型(見圖6)。點心債和熊貓債發行此消彼長,2016年,點心債發行量為480.89億元,同比下降48%。在點心債市場萎縮的同時,熊貓債市場發行量一路攀升。2016年,熊貓債發行量為1259.40億元,大幅增長約10倍(見圖7)。随着中國債券市場的不斷發展和開放,境内外債券市場間的壁壘會被逐漸打破,最終呈現二元一體的人民币國際債券市場。

圖3 境外機構債券托管量

數據來源:Wind資訊

圖4 QFII和RQFII累計投資額度

數據來源:Wind資訊

圖5 境外機構持有的境内人民币債券資産及占比

數據來源:Wind資訊

圖6 2016年底境外機構持有的不同境内人民币資産類型占比

數據來源:Wind資訊

圖7 點心債和熊貓債發行量

數據來源:Wind資訊

中國債券市場開放仍然具有巨大的發展空間。雖然境外機構持債規模不斷增長,但是在市場中的占比仍然偏低。截至2016年底,境外機構債券托管量占比僅為2.52%,即使是境外機構持債規模最大的國債,占比也僅為3.93%。截至2011年,全球範圍内比較各國債券市場的對外開放程度,除中國外17個統計國家中債券市場開放度平均為16%,其中包括德國、英國、美國、日本在内的發達國家債券市場開放度平均為26%,13個新興市場國家和地區債券市場開放度平均為13%。中國債券市場開放度遠遠落後于發達國家,甚至一些發展中國家和地區(見圖8)。在持債結構上,境外機構偏好持有國債和政策性金融債,而信用債的持有量較少(見圖9)。這一方面反映出境外機構在跨境投資方面對風險控制較為嚴格,尤其是早期進入銀行間債券市場的境外投資者,由于機構類型或業務類型的限制,對風險非常謹慎,評級授信較為嚴格;另一方面反映出境内信用評級國際認可度不高,對于同一境内發行主體,境内外信用評級機構給予的評級不同,境外機構隻能選擇投資主權評級産品。在交易情況上,境外機構交易并不活躍,現券交易總體買入大于賣出,表現出較強的持有到期傾向(見圖10)。中國債券市場開放仍然任重而道遠。

圖8 各國債券市場開放程度對比

數據來源:德意志銀行,《人民币走出國門之路》,Wind資訊,IMF

圖9 2016年底境外機構持有債券結構

數據來源:Wind資訊

圖10 境外機構現券交易

數據來源:中國債券信息網

三、“一帶一路”倡議助力債券市場開放

“一帶一路”倡議是中國政府根據全球經濟形勢變化和國内改革發展需要做出的重大戰略部署,對構建中國全方位對外開放新格局具有重要推動作用,對促進沿線各國經濟發展和實現區域經濟合作具有重要現實意義。三年多來,“一帶一路”倡議已經得到100多個國家和國際組織的支持和響應,形成了廣泛的合作共識,為沿線國家民衆帶來福祉。2016年,中國與沿線國家貿易總額近1萬億美元,新簽對外承包工程項目合同1260.3億美元,中國企業對沿線53個國家直接投資達145.3億美元,并且在沿線20多個國家建設經貿合作區,為沿線國家和地區創造了超過10億美元的稅收和近20萬個就業崗位。

政策溝通、設施聯通、貿易暢通、資金融通、民心相通是“一帶一路”建設的主要内容,其中資金融通對“一帶一路”建設尤其是關鍵項目落地起到重要的支撐作用。在“一帶一路”倡議的推動下,中國和沿線國家的投融資需求将不斷增加。以全方位基礎設施建設為突破實現互聯互通是“一帶一路”倡議實施的基石。“一帶一路”沿線國家以發展中國家為主,包括中亞、南亞、西亞和東南亞等,是目前全球貿易和跨境投資增長最快的國家及地區之一。受經濟發展水平的制約,這些國家和地區的基礎設施建設仍然存在“聯而不通、通而不暢”的問題,對加強基礎設施建設的需求非常迫切。國務院發展研究中心“一帶一路”設施聯通研究課題組估算,2016到2020年,“一帶一路”沿線國家基礎設施合意投資需求至少為10.6萬億美元。亞洲開發銀行估計,到2030年亞洲基建投資需求高達26萬億美元。除此之外,“一帶一路”沿線國家資源禀賦存在較大差異,比較優勢明顯,産業結構互補性強,因此中國與沿線國家開展貨物、服務、技術等貿易前景廣闊。未來十年,中國與沿線國家的年均貿易增長率在20%到30%之間,将産生大量的貿易融資需求。

“一帶一路”倡議資金需求量大,投資周期長,涉及國家和币種多,非某一個國家所能獨立負擔,需要沿線國家進行投融資合作,共同構建長期、穩定、可持續的金融支持體系,這為中國債券市場的發展與開放提供了重要舞台。近年來,随着中國債券市場開放進程的穩步推進,境内外機構發行人民币債券的主體類型和地域範圍不斷開拓,債券市場支持“一帶一路”投融資合作體系的條件已經較為成熟。“一帶一路”倡議通過對接沿線60多個國家的需求和利益,将會孕育出一個巨大的人民币債券市場,為中國乃至全球經濟發展注入活力。

四、中國債券市場開放面臨的機遇和挑戰

“一帶一路”倡議的實施為中國債券市場開放提供了重要舞台。在人民币彙率企穩、收益率具有吸引力和人民币國際化程度提升等背景下,中國債券市場開放迎來了曆史性的有利時機,但是債券市場的開放之路上仍然存在諸多阻礙,如當前國内和國際認識債券市場建設尚不完善、全球宏觀政策不确定性加劇等種種問題,制約了債市的發展和開放。

(一)債券市場開放的機遇

1. 彙率和利率

彙率和利率是境外機構投資人民币債券的核心決定因素。彙率方面,在目前的弱美元背景下,人民币彙率貶值預期下降,增強了人民币資産的吸引力。特朗普“洩密門”事件導緻市場對減稅和基建計劃能否實施持懷疑态度,引發特朗普交易退潮。雖然美國經濟情況總體不差,但是近期具體數據弱于市場預期,相反,歐洲逐漸向好的經濟基本面提振了市場信心,推動歐元走強。這些因素均導緻美元偏弱的走向,并間接推動人民币走強,而且人民銀行于2017年5月向彙率定價公式中加入的逆周期調控因子,為增強穩定預期的作用。另外,2016年四季度以來,中國國際收支結構明顯改善,流出壓力下降,央行管理雙向波動預期的能力顯著提升。因此綜合看來,人民币長期内不具有貶值基礎。

利率方面,在中國經濟減速壓力依然存在、去産能持續推進、信用債違約風險逐漸凸顯等因素影響下,投資者對風險的偏好有所下降,對國債的配置需求增加,國債收益率一路下行,但是在全球相對低利率的背景下,中國十年期國債收益率仍高于美日及歐洲等國家同期限國債收益率(見圖11)。盡管經濟下行壓力增強,中國依舊是增長速度最高的主要經濟體,并且考慮到中國較低的通脹水平、穩健的金融機構和穩定的彙率預期,中國債券收益率的吸引力仍然較高。

圖11 各國十年期國債收益率

數據來源:Wind資訊

2. 人民币國際化

由于中國已成為世界經濟舞台的重要參與者,人民币國際化在跨境貿易結算和投資、國際投資貨币和國際儲備貨币這三個領域都已取得一定成果。首先,自2009年人民币跨境貿易結算試點啟動,人民币跨境貿易結算業務飛速增長,結算額從2009年35.8億元增至2016年5.23萬億元。人民币對外直接投資快速上升,從2011年201.5億元增至2016年1.06萬億元。其次,境外人民币可投資的資産池不斷擴大,截至2016年底,在岸和離岸的可投資的資産池,即境外機構持有境内人民币資産和離岸人民币存款,分别達到3.03萬億元和1.09萬億元。人民币離岸中心以香港為主體,擴展至東南亞、英國、美洲和歐洲。再次,人民币的國際儲備貨币功能逐漸顯現。2016年10月,人民币正式加入特别提款權(SDR)貨币籃子,IMF于2017年3月披露截至2016年第四季度,人民币外彙儲備達845.1億美元,在官方外彙儲備中占比1.07%。

從國際角度看來,人民币國際化以推動形成更加完善和穩健的國際貨币體系為目标。從國内角度看來,人民币國際化是加速中國金融市場開放和全球金融體系融合的有效手段。随着人民币國際化的推進,人民币作為全球投資貨币和儲備貨币的認可度将不斷提升,擡升境外機構對人民币計價資産的需求,鑒于人民币債券的安全性和流動性,未來有望發揮向全球提供人民币資産的作用,為中國債券市場帶來新的參與主體和資本流量

3. 中國債券有望納入國際主流債券指數

随着中國債券市場的逐步開放,國際主流債券指數對納入人民币債券釋放積極信号。2017年3月,彭博巴克萊發布了“全球綜合+中國指數”和“新興市場本地貨币政府+中國指數”兩項全新指數,人民币計價的中國債券被納入其中。繼彭博巴克萊新指數推出之後,2017年7月,花旗将中國納入“花旗世界政府債券指數——擴展市場”,該指數為花旗世界政府債券指數的補充。随着中國債券市場開放的不斷推進,境外機構對境内債券市場的投資興趣日益濃厚,越來越多的機構開始評估是否将中國債券納入國際債券指數。納入國際主流債券指數将激發被動管理基金的中國債券配置需求,可為中國債市帶來數千億美元的資金流入。

(二)債市繼續開放的潛在挑戰

1. 國内債券市場的根基較為薄弱

目前國内債券市場自身情況還多有不成熟之處,主要體現在四個方面:第一,監管部門缺乏協調合作。當前債券市場的監管體系涉及多個部門(見表1),各監管部門一方面根據銀行、證券和保險的行業經營特點,劃分監管職責和範圍,制定合規要求,另一方面從發行審批、流通交易等業務環節入手,針對性地開展規範性管理,以上兩種并存的分工思路導緻監管重複且标準不一,滋生監管套利現象,造成債券品種結構和收益率水平的扭曲。

表1 我國債券市場監管體系

資料來源:中國債券信息網

第二,市場的廣度和深度有待進一步提升。雖然當前中國債券市場的規模位于世界第三,但并不具備與之相匹配的發達程度。具體來看,首先,相較于其他發達國家,中國債券市場的活躍度有限,流動性不高(見表2);其次,債券市場投資者和債券品種較為單一,不利于形成合理的債券定價機制。截止至2016年底,我國50%以上的債券由商業銀行和基金持有,國債和政策性金融債作為主要券種,雖是境外投資機構債券配置的首選,但其持有量明顯少于國内商業銀行。

表2 各國政府債券換手率(%)

數據來源:證券業及金融市場協會,英國債券管理辦公室,日本證券業協會和中國債券信息網

第三,債券評級業務不規範。評級業務的不規範性表現在多個方面,在債券評級環節中,發行人往往選擇與預評級最高的評級機構簽訂合同,而債券評級機構間激烈的競争緻使評級機構給出虛高評級,另外,簽訂合同後,評級機構的事後跟蹤再評工作不盡責,甚至存在逆周期上調評級的現象。這種不規範性使得債券評級的風險揭示作用難以發揮,造成資本市場資源錯配。

第四,衍生品市場難以滿足境外投資者的對沖需求。2017年2月,國家外彙管理局已允許境内結算代理人為境外投資者進行彙率風險對沖,但國内現有的外彙衍生品均是場外合約,市場透明度不高,法律制度尚不健全,受到一行三會多重監管。另外,當前的債市開放水平下,境外投資者對企業信用債的投資熱情不高,一個原因在于目前中國信用衍生品市場還處于發展的起步階段,從産品設計和評級到市場交易制度均不成熟,信用風險對沖的實現難度較大。

2. 人民币國際債券市場對債市開放的支持力度不足

當前的熊貓債和點心債市場則難以為“一帶一路”建設提供相應的支持力量。一方面,熊貓債的主要問題在于發行标準、信息披露、會計和審計準則差異處理等方面的制度不夠完善,後續配套的政策法規沒有及時跟進。而熊貓債的後續資金使用也存在一定限制,資金出境需要監管部門審批,造成時間延誤,從而錯失投資時機。而且熊貓債市場化程度較低,二級市場不夠發達,未到期的熊貓債難以及時轉手。另一方面,與熊貓債相似,點心債市場也面臨着體量較小、流通不夠活躍、期限結構不合理等問題。而“8.11”彙改之前香港離岸人民币債券市場一直處于高速發展的階段,但彙改之後點心債遇冷,其收益率與境内收益率間呈倒挂關系,這種一起一落的現象說明,受人民币彙率和離岸人民币流動性的影響,點心債市場的波動性較高,不利于吸引境外投資者。

3. 全球宏觀經濟政策不确定性加劇

由于全球經濟複蘇,發達國家紛紛着手部署或開啟貨币政策正常化。美聯儲在7月的聲明中表示若經濟運行基本符合預期,将較早地啟動縮表。而歐盟和日本也在一定程度上向貨币政策正常化的趨勢邁進,歐洲央行明确聲明已不存在通縮風險,并删除貨币政策指引中“可能進一步下調利率”的語句,日本央行行長曾在4月11日國會上首次開展有關退出量寬細節的讨論,而英格蘭銀行宣布回歸到2%的通脹目标水平,但未做出貨币政策正常化的明确表态,。

在新興市場經濟資本流入有所下降的背景下(見圖12),受到發達經濟體貨币政策步入正常化、去貿易保護主義、地緣政治等不确定因素的影響,一方面發達國家經濟政策的負向溢出效應将被放大,将威脅國内經濟金融的穩定性,另一方面逐漸攀升的中長期世界利率水平将降低中國債券的吸引力,導緻國際資本流入進一步收緊,并阻礙債券市場的開放。

圖12 新興經濟體資本流動情況

數據來源:IMF

五、下一階段債券市場開放路徑設計

下一階段,中國債券市場開放既要把握機遇,利用好“一帶一路”建設提供的寶貴契機,以“債券通”作為重大突破口,在防範風險的前提下,平穩有序地引進境外資本,擴大人民币債券的流通範圍,但也應直面挑戰,有效解決當前債券市場的缺陷和問題,增強人民币彙率的靈活性,為債券市場進一步開放鋪平道路。

(一)把握“一帶一路”重大機遇,穩健推進債市開放

“一帶一路”建設将衍生出巨大的投融資需求,因而将對債券市場進一步開放起到積極的推進作用。結合“一帶一路”的機遇背景,債券市場開放應從如下方面予以開展:

第一,若借力于“一帶一路”倡議開放債券市場,人民币國際債券的支撐是必不可少的,而擺正熊貓債和點心債的關系是建設人民币國際債券體系的第一步。目前由于人民币國際債券市場仍處于起步階段,國際投資者主要通過比較發債成本在熊貓債和點心債間做出選擇,因此二者間在表象上是競争關系,但從本質上看,二者是人民币跨境循環的兩個重要節點。熊貓債和點心債彼此具有一定的替代性,但壯大這兩個市場均有助于改善“一帶一路”中資源配置效率,提升人民币的國際地位,增強人民币資産的影響力。

繼續完善人民币國際債券體系,還需明确兩個市場未來的發展思路。一方面,對于熊貓債,首先是鞏固其發行制度,提高會計審計政策的靈活性,完善相關稅收政策,提高審批效率,降低發行人的融資成本;其次,在風險可控的前提下,長期内逐步放松人民币的出境限制,這樣才能增加熊貓債發行主體中境外機構占比,發揮其在“一帶一路”中籌措資金的作用;另一方面,對于點心債,目前離岸人民币債券市場仍具有較大的發展空間,應在強化監督的前提下,精簡點心債籌集資金的入境審批,順應境外機構在國内投資的意願。同時,為實現離岸在岸兩個市場債券收益率的收斂作用,可以在嘗試同時在境内外兩個市場推出等級近似的債券産品,借助跨境套利發揮境内市場對離岸市場的引領作用,達到兩個市場債券價格的趨同,從而緩解外部宏觀環境變動對離岸人民币市場的沖擊。

第二,充分利用“一帶一路”、人民币國際化和債市開放三者間的關系,深入推進債券市場開放。鑒于三者間互相推動的關系,積極把握“一帶一路”的重大機遇,将對債券市場開放起到事半功倍的作用,具體分為如下方面:首先,面對“一帶一路”中旺盛的資金需求,根據沿線國家的投融資模式特點,為其設計合适的人民融資方式。并且通過支持人民币債券的發行和人民币債券新品種的開放,逐步建設區域性人民币債券市場,擴大人民币債券的流通範圍;其次,積極與沿線國家開展多層次、多樣化的貨币金融合作,增強人民币與其他貨币間的彙率聯動性,使人民币逐步向貨币錨演變,從而擴大人民币的影響力和國際地位,增強人民币币值的穩定性,提高人民币資産的配置價值。

(二)繼續完善債券市場,為進一步開放奠定基礎

鑒于國内債券市場在發行、流通、監管等方面仍有較大發展空間,為做好境外資本進入的準備工作,大力推動國内債券市場建設應是下一階段債市開放工作的重中之重,具體包括如下方面:

一是加大力度發展國債市場,強化國債收益率曲線的定價基準作用。作為境外投資者的首選投資對象,應當深化發展國債市場,擴充國債規模和期限品種,逐漸形成較為合理的發行結構和頻率,從而提高市場的交易活躍度,有效發揮債券市場“擴流入”的作用。同時,提高國債的市場化程度,降低行政幹預的影響,健全國債收益率曲線,以推動國債起到定價基準的作用,進而提升整個債市的市場化程度,增強境外投資者的配置意願。

二是建立債券監管部門的協調機制,打破監管重疊、标準不一的格局,提高監管體系的統一性。統一的監管框架不可能一蹴而就,應當從部門間的協調機制做起,加強各方溝通交流,努力實現部門間的信息共享,共同防範債券市場風險。基于當前監管體系,追溯各種監管套利現象的根源,并重新調整監管職責,建立統一的、有層次的監管框架,最大程度地降低境内外債券發行方和市場參與者的交易成本。

三是有效解決境内外債券市場在評級、信息披露等方面的差異。由于境外機構進入一國債券市場與否主要取決于該國市場的投資便利程度,為消除債市開放過程中的潛在摩擦,不僅需要在把控風險的前提下簡化與境外機構市場行為有關的業務流程,而且需要構建并開放配套的衍生品市場,如信用衍生品和外彙衍生品,為境外機構提供對沖手段。另外,借助債券市場開放這一有利時機,應着力提高境内債券市場的信息披露質量,尤其是國内信用評級的公信力,參考境外評級标準和操作流程,推動國内債券評級業務規範化發展。

四是進一步提高風險應對能力和風險把控能力。債市逐步開放的過程中,雖然境外機構的投資便利性有所提高,但不能就此放松境外機構資格審核工作的标準,防止投機性熱錢擾亂國内市場秩序。面對國際間日益增強的金融周期效應時,需要遵循宏觀審慎原則,強化防範風險的意識,及時放寬風險監測範圍和對象,關注其他國家市場情緒變化和政策變動,相應調整債市開放的速度,并做好資本流動急劇變化時的預警和應急統籌安排。

(三)完善貨币政策框架,打造靈活的彙率形成機制

基于“不可能三角”理論,資本自由流動、固定彙率制和貨币政策獨立性三者隻能取其二,因此穩妥、有序開放債券市場與貨币政策框架優化和彙率制度改革具有密切聯系,實現三者協同發展将有助于吸收來自其他國家的金融沖擊。

首先,繼續優化貨币政策框架,培育穩定的基準利率曲線,提高債券市場的市場化程度。自2015年11月利率走廊機制推出以來,人民銀行一直在培育基準利率,探索并疏通政策利率與市場利率間的傳導機制。2016年第三季度,人民銀行明确了将銀行間市場存款類機構質押式7天期回購利率逐漸發展為短端基準利率的政策意圖。在央行“削峰填谷”的操作下,短端基準利率表現較為穩定。因此下一階段,應進一步向價格型貨币政策轉變,通過采用日常化公開市場操作為銀行提供短期流動性,形成穩定的、反映市場供求的基準利率曲線,從而逐漸扭轉商業銀行持有債券到期的同質性行為,提高其在二級市場的參與度,并最終提升整個債券市場的流動性和市場化程度,拓展債券市場的深度。

其次,進一步搭建市場化、有彈性的彙率形成機制,擴大彙率雙邊波動彈性,減少市場幹預行為。此前,面對人民币貶值壓力,央行的政策選擇往往是開展市場幹預,或加強資本管制,以保證币值穩定。以資本管制和外彙市場幹預實現維持彙率穩定的效果,僅是權宜之計,面對人民币國際化和債市開放并行的新趨勢,資本管制和市場幹預均已不再适用,能夠真正實現長期内經濟平穩運行的措施是建設人民币彙率市場化形成機制,賦予市場更大的話語權,例如逐步降低彙率形成機制中一籃子貨币的權重,從而降低彙率維穩的管理成本,避免國際投資者因政策朝令夕改對失去投資熱情,減少外彙儲備損耗。

(四)圍繞“債券通”,鞏固香港離岸人民币中心的地位

“債券通”降低了境外機構的投資門檻,充分利用了香港人民币業務基礎設施的先發優勢。正處磨合期的“債券通”具有非常可觀的發展前景,有望開啟中國債券市場開放的新階段。

“債券通”各項制度和設施目前還存在不完善的地方,例如:“債券通”下的交割涉及手工操作、部分信用債的發行方未提供英文的募集說明書或境外評級缺失等問題。因此,接下來為方便境外機構的進入,需要從以下兩方面發展“債券通”:首先,“債券通”需要監管、法律、稅務、基礎設施等方面的通力配合。提高“債券通”的聯通效率需要兩地監管部門充分協調,加大監管的合作力度,共同健全相關法律法規,确保制度的穩定性,從而避免監管重疊或真空。同時完善稅收政策時,可以參照“滬港通”和“深港通”予以一定的稅收優惠,引起境外投資者對“債券通”的關注;其次,依據目前“北向通”的開展情況和國際金融趨勢,适時放寬“北向通”的适用範圍,擇機推出“南向通”,并放松境外機構在境内進行彙率風險對沖的限制。目前“北向通”僅适用于現券交易,應用範圍有限,難以充分發揮其便利性。下一階段,待“北向通”機制下二級市場交易活躍度提高後,應當逐步考慮允許境外投資者進行債券回購、利率衍生品以及外彙衍生品交易,降低其對沖成本。推出“南向通”機制也有助于提高境内債券市場的吸引力,隻有确保雙向投資機制的暢通,才能引導更多的境外資本流向國内債券市場。

“債券通”機制中,香港市場起到了門戶和接口的作用,在“北向通”試運行期間,有必要進一步推動香港離岸人民币中心的建設,與“債券通”機制的完善相協同,具體來看:首先是風險管理方面,由于“債券通”交易規則中不允許境外機構直接在境内對沖,而需經由香港結算行進行對沖,該限制太擡高了境外投資者的對沖成本,阻礙了資本的進入,因此在相關限制尚未完全放開前,香港應着重豐富其外彙風險對沖工具,大力開展人民币外彙風險管理業務,滿足國際投資主體風險對沖和鎖定收益的需求,這也将間接催化離岸人民币債券市場的發展;其次注重人民币計價産品的開發,增強産品質量和服務水平,鞏固人民币清算基礎建設,吸引各類國際投資主體在香港開立賬戶,從而擴大香港的人民币業務輻射範圍,間接增強内地債券市場與其他國家和地區的聯系和往來,為日後與倫敦、新加坡等離岸金融中心的互聯互通機制建設奠定基礎。

參考文獻

[1]陳健恒, 田昕明. 回頭看債券通的影響[EB/OL]. http://www.sohu.com/a/162515641_481793, 2017-08-05

[2]陳健恒, 唐薇. 我國銀行間債券市場對外開放回顧與展望[N]. 上海證券報,2015-09-11(A04).

[3]陳健恒等. “債券通”究竟如何影響境外機構參與中國債市的可能性?[EB/OL]. http://news.hexun.com/2017-05-27/189386916.html, 2017-05-27.

[4]陳四清. 完善“一帶一路”金融服務體系[J]. 中國金融, 2017(8):9-11.

[5]陳秀梅. 我國債券市場信用風險管理的現狀及對策建議[J]. 宏觀經濟研究, 2012(2):63-66.

[6]鄂志寰. 人民币國際化加快國内金融市場開放進程[EB/OL]. http://www.sohu.com/a/163865031_674079, 2017-08-11.

[7]馮果, 劉秀芬. 優化債券市場将體系的法律思考[J]. 江西财經大學學報, 2015(5):120-127.

[8]葛豐. “債券通”多重利好值得期待[J]. 中國經濟周刊, 2017(27):3.

[9]谷澍. 全面推進“一帶一路”金融服務[J]. 中國金融, 2017(9):40-42.

[10]霍穎勵. 人民币在“一帶一路”中的作用[EB/OL]. http://www.sohu.com/a/158561047_313170, 2017-07-20.

[11]紀志宏. 債券市場的機制設計[J]. 中國金融, 2017(1):19-21.

[12]姜超等. 我國債券市場對外開放現狀、國際比較及影響[J]. 債券, 2015(10):33-41.

[13]姜超等. “債券通”揚帆起航![EB/OL].http://www.sohu.com/a/143010708_460356, 2017-05-24.

[14]姜瑜. 交易所市場應發展CDS[J]. 中國金融, 2017(3):69-70.

[15]孔維莎. 完善債券市場監管體系[J]. 中國金融, 2015(11):85-86.

[16]寇宗來, 盤宇章, 劉學躍. 中國的信用評級真的影響發債成本嗎?[J]. 金融研究, 2015(10):81-98.

[17]藍天旻. 人民币國際化背景下的熊貓債發展研究[J]. 新金融, 2016(9):38-41.

[18]李超, 宮飛. “債券通”漸行漸近——從人民币國際化角度看待我國債券市場開放[EB/OL]. http://wallstreetcn.com/articles/3007558, 2017-05-04.

[19]李建軍, 王成洋. 發揮離岸人民币債券對人民币國際化的升級推動作用[J]. 債券, 2016(10):69-71.

[20]李松梁, 萬泰雷. 推進債券市場對外開放[J]. 中國金融, 2015,(22):27-29.

[21]劉東民等. 金磚國家推動本币國際化的合作策略[EB/OL]. http://www.sohu.com/a/166470823_729263, 2017-08-22.

[22]劉華偉, 劉智成, 翟光耀, 鄭翔宇. 2016年債券市場統計分析報告[J]. 債券, 2017(1):82-90.

[23]劉再傑, 李豔. 負利率背景下國際債券市場的新動向與應對策略[J]. 新金融,2016,(12):35-40.

[24]孟祥娟, 劉甯. 陌上花開 靜待翩蝶——債市開放路徑及債券通的影響分析[EB/OL]. http://www.sohu.com/a/156791182_810117, 2017-07-13.

[25]明明. 人民币國際化背景下的債券市場開放[J]. 中國銀行業, 2015(9):53-54.

[26]明明等. 債券通啟動一周記——回看債市開放曆程,展望人民币國際化前路[EB/OL]. http://business.sohu.com/20170710/n500635768.shtml, 2017-07-10.

[27]曲鳳傑. 構建“一帶一路”下的人民币國際化路線圖[EB/OL]. http://www.sohu.com/a/164831317_674079, 2017-08-15.

[28]斯文. 我國外彙衍生品市場的研究——基于微觀動機、經濟效應及政府監管的視角[D]. 上海:上海社會科學研究院, 2015.

[29]譚小芬,耿亞瑩,徐慧倫. 金融危機後的人民币國際化:制約、風險與對策[J]. 新視野, 2017(3):29-34+48.

[30]塗永紅. 人民币國際化需強化金融交易功能[N]. 人民日報,2017-07-21(22).

[31]王杏平. 香港人民币債券市場發展現狀、問題及建議[J]. 債券, 2015(5):44-49.

[32]徐寒飛, 高國華. 迎接在岸人民币債券市場開放時代到來[N]. 上海證券報,2015-07-31(010).

[33]徐忠. 中國債券市場發展中熱點問題及其認識[J]. 金融研究, 2015(2):29-35.

[34]徐忠, 張曉宇. 外彙衍生品市場格局演變[J]. 中國金融, 2014(24):37-39.

[35]閻豫桂. “一帶一路”投融資合作需要宏觀機制創新與微觀業務模式創新[J]. 全球化, 2017(4):79-87+134-135.

[36]餘永定, 肖立晟. 完成“811彙改”:人民币彙率形成機制改革方向分析[J]. 國際經濟評論, 2017(1):23-41.

[37]袁佳. “一帶一路”基礎設施資金需求與投融資模式探究[J]. 國際貿易, 2016(5):52-56.

[38]袁沁, 張璨. 銀行間債券市場對外開放的曆程及意義[J]. 銀行家, 2015(9):64-65.

[39]張朝陽, 應堅. 人民币國際債二元一體發展模型初探[J]. 國際金融研究, 2016(11):56-65.

[40]張堯. 熊貓債或助推人民币國際化[J]. 中國投資, 2016(6):62-63.

[41]中國人民銀行貨币政策分析小組. 2017年第二季度中國貨币政策執行報告[R]. 中國人民币銀行, 2017.

[42]中國人民銀行金融穩定分析小組. 中國金融穩定報告2017[R]. 中國人民銀行, 2017.

[43]宗軍. 中國債券市場開放前瞻[J]. 中國金融, 2015(19):63-65.

[44]International Monetary Fund. Global Financial Stability Report: Getting the Policy Mix Right[R]. International Monetary Fund, 2017.

[45]International Monetary Fund. World Economic Outlook: A Firming Recovery[R]. International Monetary Fund, 2017.

[46]M. D. Chinn, H. Ito. What Matters for Financial Development? Capital Controls, Institutions, and Interactions[J]. Journal of Development Economics, 2006, 81(1): 163-192.